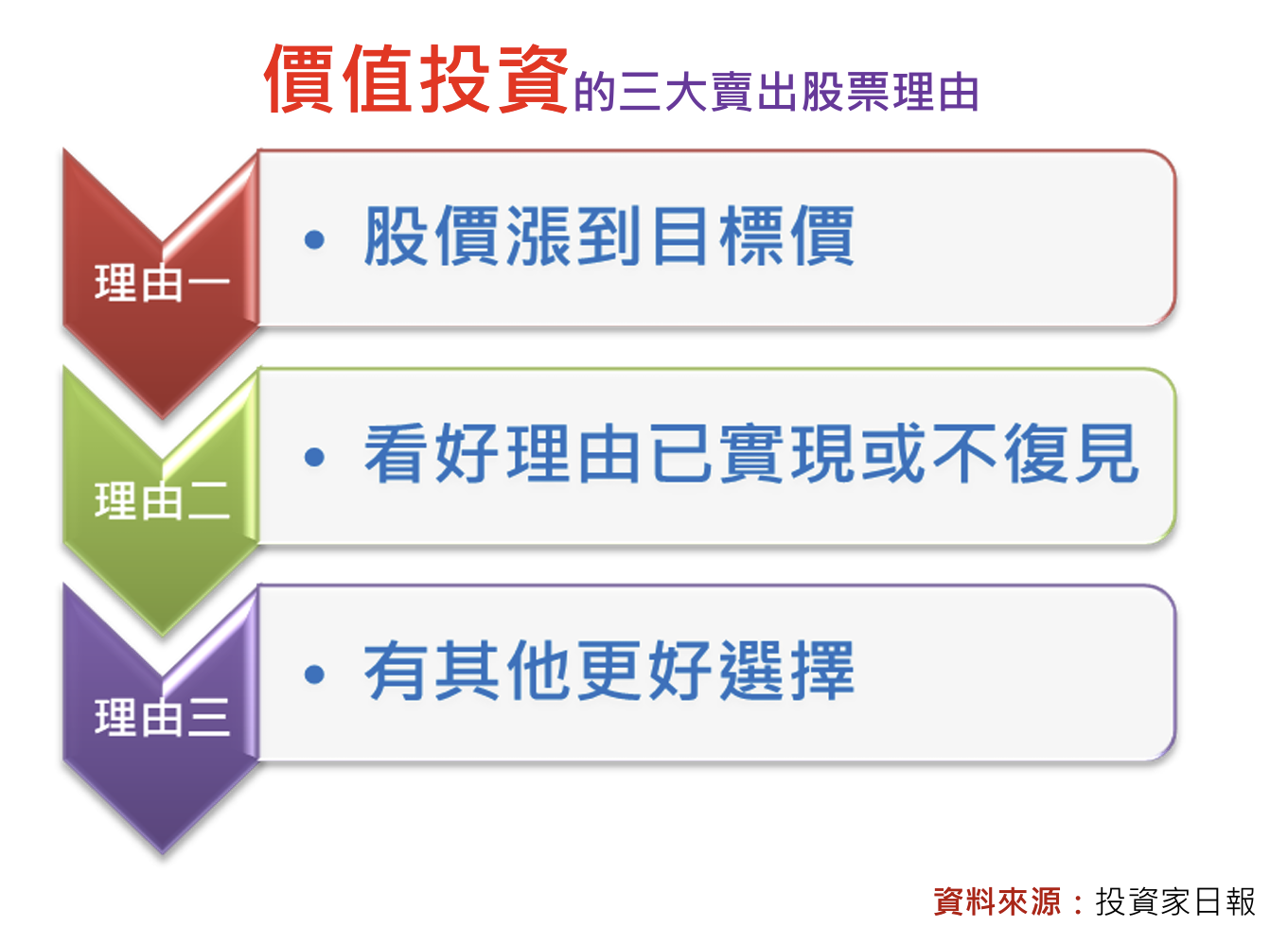

買進任何一檔股票,背後一定都會有支持的理由,或許是基於轉機題材,或許是基於成長潛力,或許就是單純看中高現金殖利率,然而,不管原因是什麼?當這個看好的理由已實現時,從投資的角度來看,就是該適時將持股調整的時候;此外,若出現投資人當初看好的理由不復見,或公司CEO做出影響股東長期權益的決定時,「給予祝福然後分手」也是合理的作法。

舉例來說,回顧2025年2/12日報內容,當時分析指出:

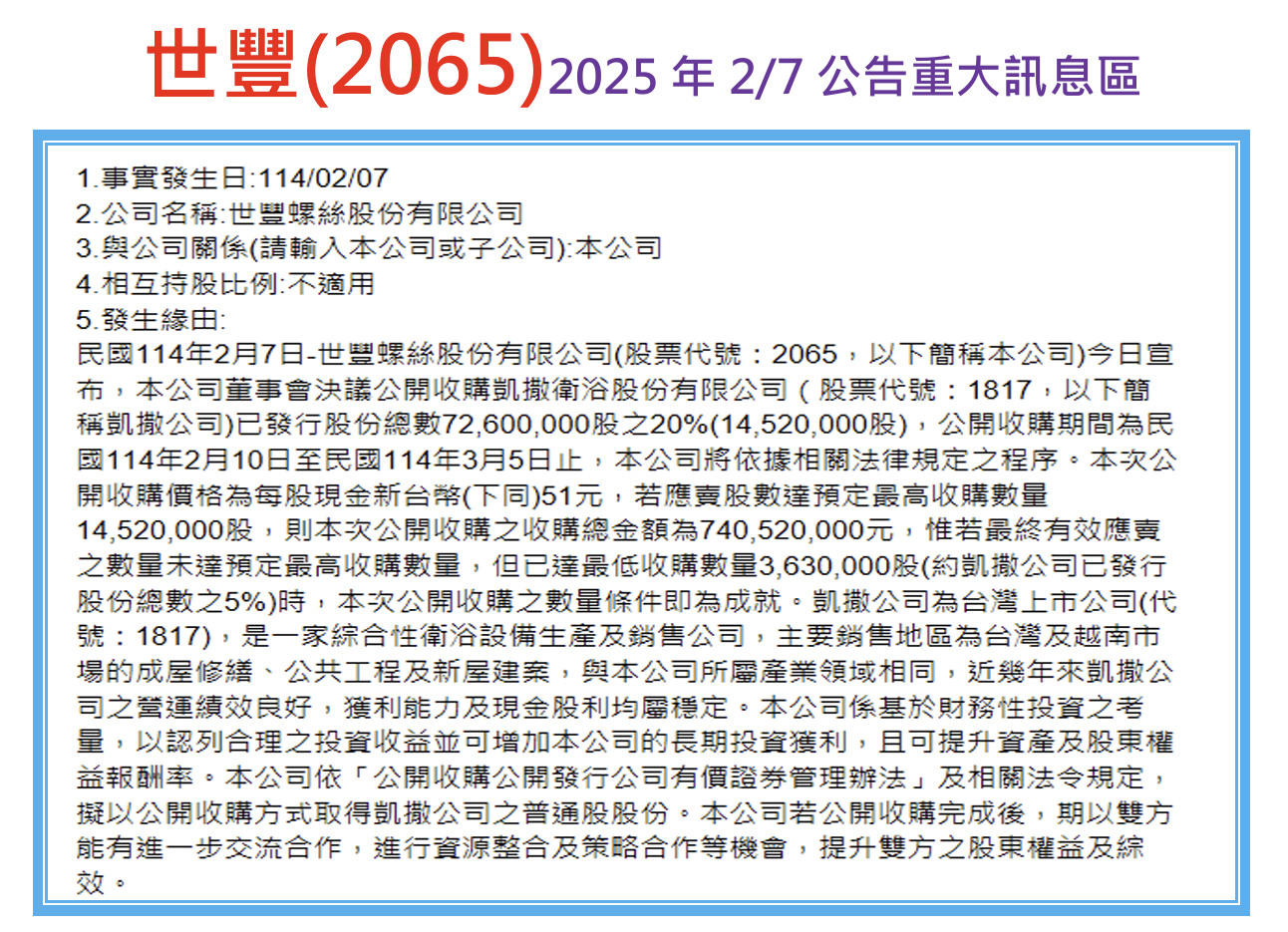

日報長期追蹤,核心業務在螺絲的世豐(2065)2/7公告重大訊息,預計2/10到3/5之間,公開收購凱撒衛(1817)20%的股權,收購價為51元,收購金額為7.4億台幣。

平心而論,慶龍看到這則訊息時,是無法理解跟認同世豐(2065)董事會的決定,可從以下三方面來探討:

(一)這是一個非本業投資

雖然幾年前慶龍曾獨家專訪過凱撒衛的董事長,對於這家核心業務在衛浴的公司,保有良好的印象,但若從世豐股東的角度來看,確實不樂見公司進行非本業的投資。

根據公司的說法,此次購併案僅是財務投資,不過由於已牽涉到凱撒衛20%股權的掌握,已具備實際且重大的影響力。

(二)金額之大,已超越本業的投資

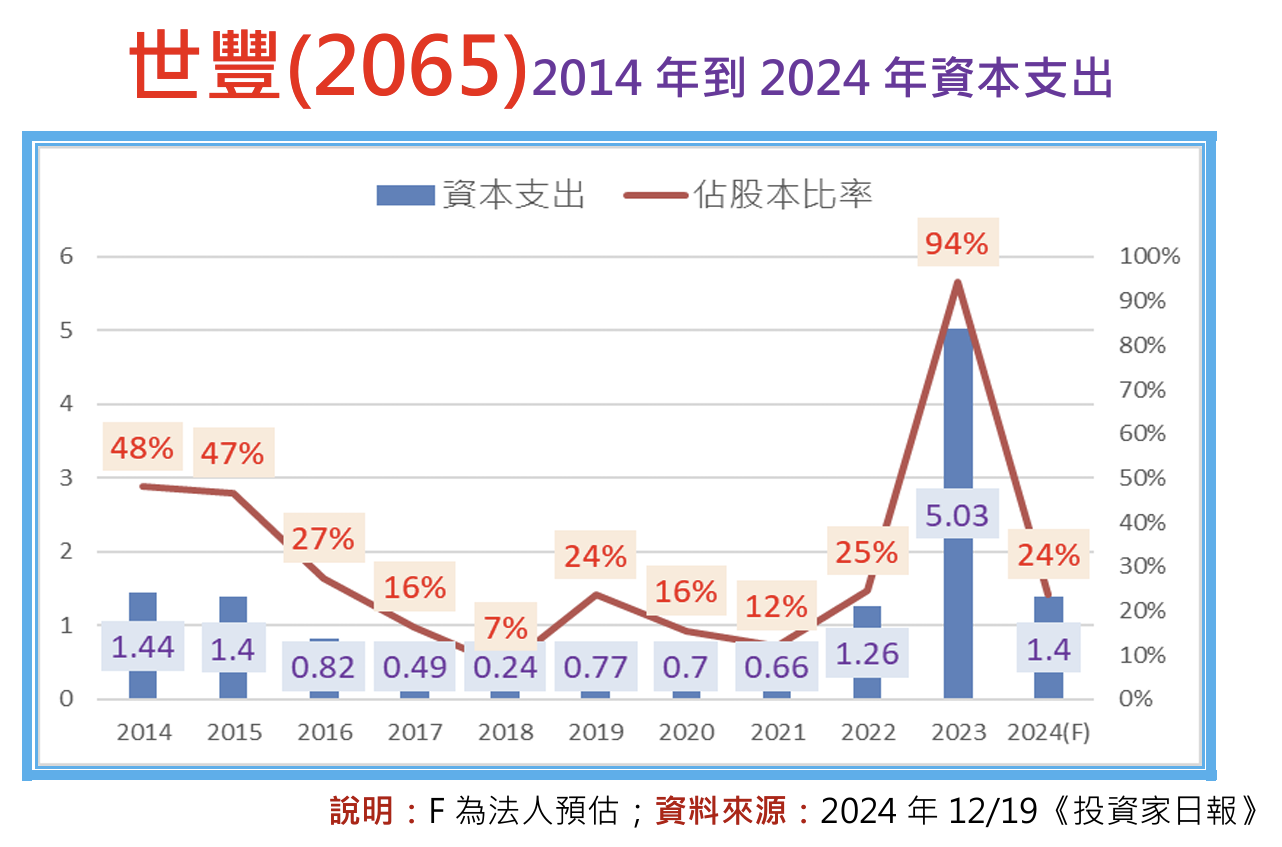

這次購併案預計要投入7.4億元,相較過去世豐用於本業投資的資本支出,甚至超越了2023年5.03億元加2022年1.26億元,用於越南新廠投資的金額,從股東的角度來看,似乎有點「本末倒置」。

(三)為何要溢價17.2%?

根據公司的說法,此次購併案的目的,是為了提升資產與股東權益報酬率,但卻用溢價17.2%的方式來收購(編按:訊息公告時凱撒衛的股價僅為43.5元,收購價為51元),付出如此高的財務成本,勢必會讓提高股東權益報酬率的預期效果,大打折扣。

倘若公司真有一筆閒置的資金,其實對股東最好的方式,就是提高現金股利,或是實施庫藏股,其中,實施庫藏股更是維護股東權益,提高股東權益報酬率,最直接且最有效率的做法。

總結而論,針對此次購併案,雖然還是會予以祝福,但對外部投資人而言,確實要有不同的思考。

從目前的局勢發展,倘若今年2月世豐(2065)董事會沒有做出動用手上大量現金,用溢價17%買進凱撒衛(1817)20%股票的決定,不管是川普今年3月所祭出貿易擴展法第232條課徵25%關稅,或4/2對越南課徵46%關稅,世豐都還可保有較多現金,來因應這波對產業的劇烈衝擊,畢竟這幾年的擴產,全部都集中在越南,產品出口到美國更佔營收比重的60%。

本文From《投資家日報》2025年4/21

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888