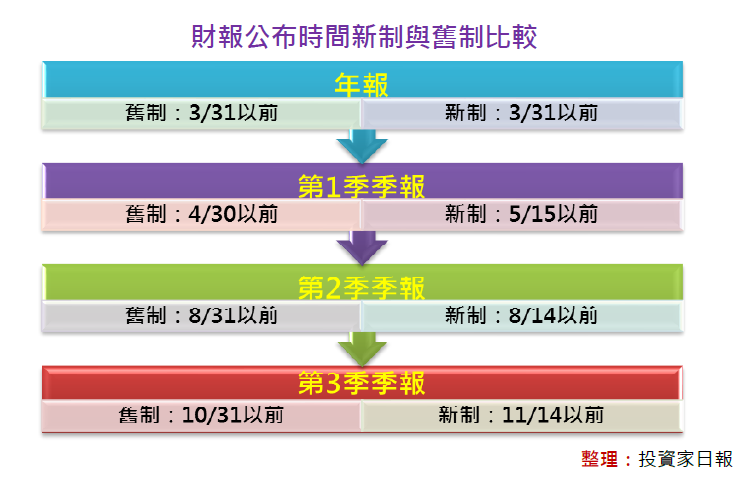

根據證交法的規定,每年4月底以前上市櫃公司都必須公佈經由會計師查核認可的財務報表,讓一般投資人可以檢視去年一整年公司的營運成績,除此之外,一家本業獲利的公司,會選擇發放“股利”,回饋給長期持有股票的投資人,一同享受公司營運成長的好處,一般而言,股利發放的形式有二:現金股利與股票股利。

所謂的現金股利,是指公司從銀行帳上,直接提撥出“現金”發放給股東,然而現金股利的發放,雖然可以控制公司股本的膨脹,不會稀釋未來每股EPS的獲利,但對公司最直接的影響,就是手頭的現金變少了(因為發出去給股東了),如果此時公司需要大規模的擴充營運,將會產生資金不足的困惱。 因此,一般而言,會選擇發放「現金股利」,大多屬於業績已經進入到成熟階段的公司,一方面公司不需要再投入太多的現金用在資本支出上,另一方面本業穩定的獲利,將足以每年為公司帶來豐沛的現金流量。

相較於「現金股利」,「股票股利」的發放,對公司的好處是可以保留帳上的現金,但壞處將會造成股本的膨脹,如果未來公司獲利成長的速度,趕不上股本膨脹的速度,將會嚴重稀釋每股EPS的表現,進而影響到股價的走勢。

對於一家業績蒸蒸日上的公司而言,只要營收獲利的成長率與股本擴張的速度相當,股票股利的報酬將是現金股利無法比擬的,這也是投資市場中認為「現金股利」往往只是點心而已,「股票股利」才是真正的大餐。

以台積電(2330)為例,1994年股票上市以來,經歷過成長期與成熟期兩個階段;成長期以「股票股利」為主,分別配發出4元~8元不等的股票股利,直到2003年時才改以現金股利為主。

台積電(2330)的股本,雖然從上市時的78億元,成長到目前2,590億,但當初持有1張台積電(2330)股票的投資人,經過多年來「股票股利」的加乘,至今已經成長到29張,換算成投資報酬率更達到3500%。台積電(2330)的例子,可以說是完全發揮出「股票股利」最大的投資優勢,股子股孫不斷地配股,搭配到公司業績長線的成長,將創造出驚人的投資報酬。

【延伸閱讀】

2017-11-03 | |

2017-10-31 | |

2017-10-12 | |

2017-10-03 | |

2017-02-03 |

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888