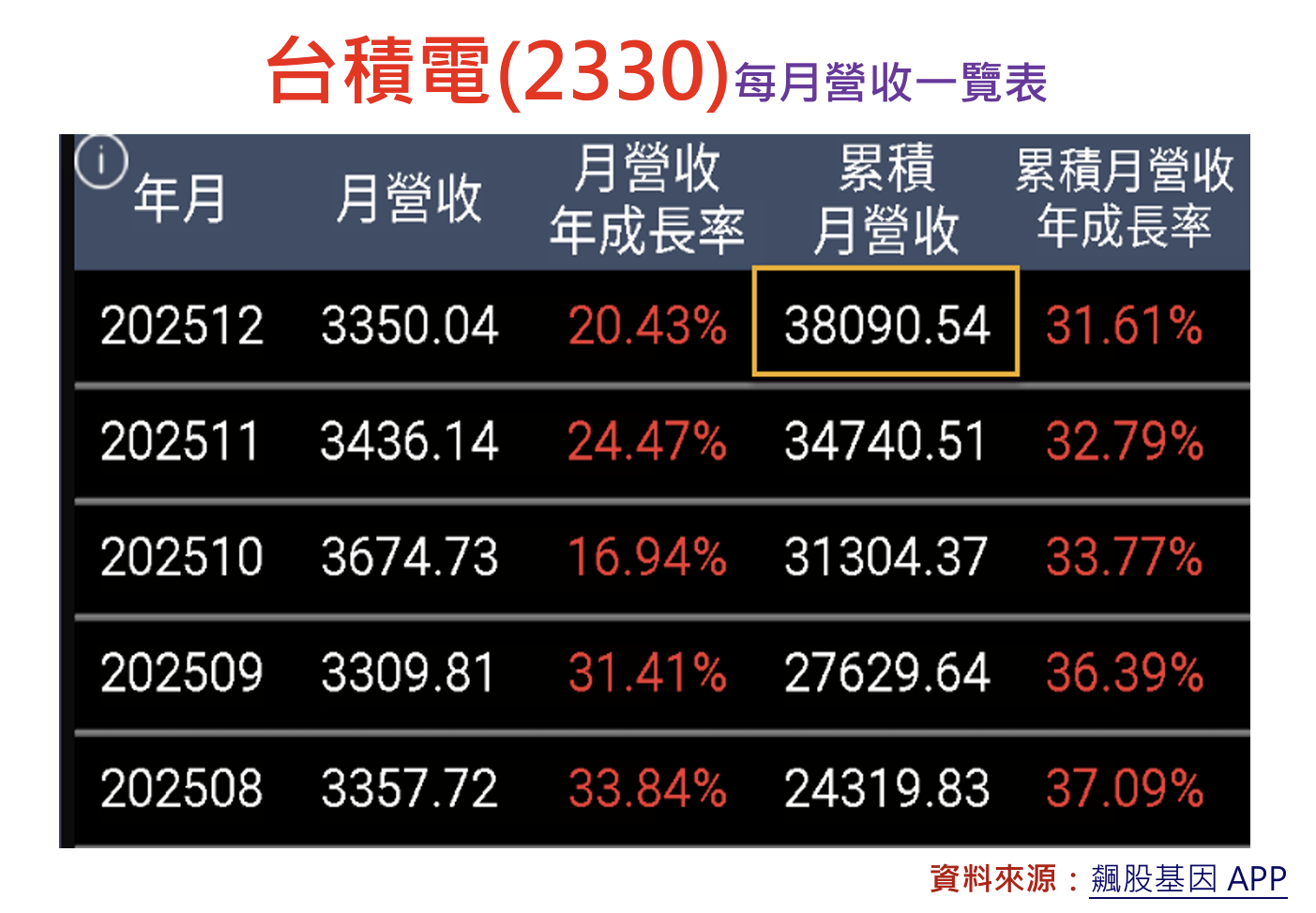

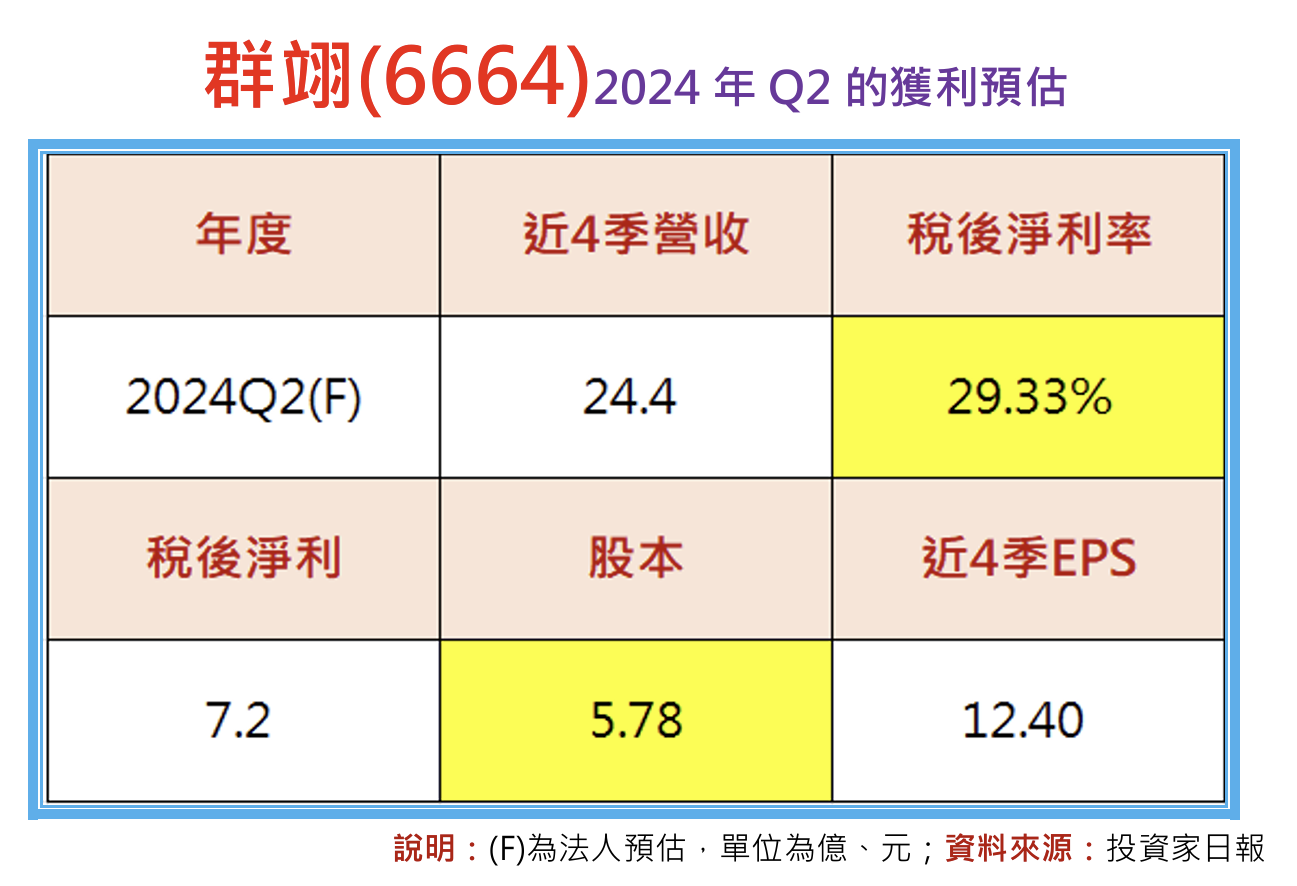

如何用合約負債,來推估未來的營收數據與EPS?慶龍認為可遵循以下五大步驟,以PCB與半導體設備廠群翊(6664)為例,計算如下:

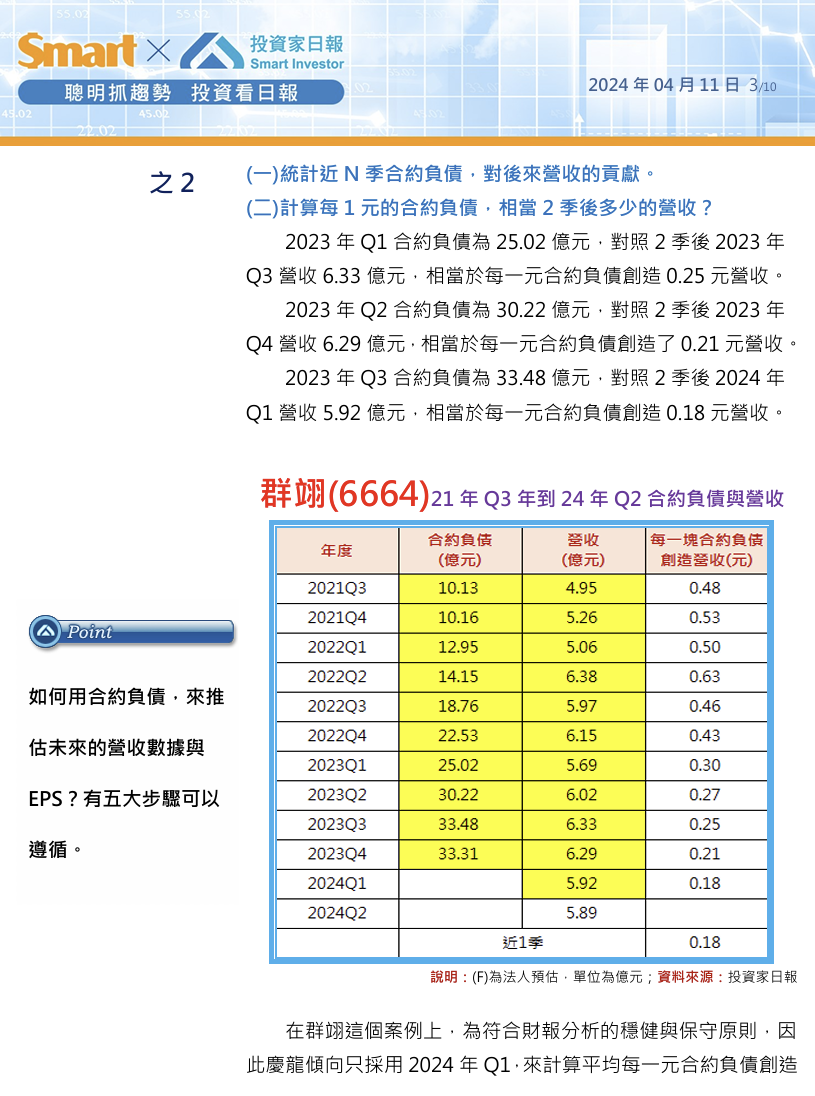

(一)統計近N季合約負債,對後來營收的貢獻。

(二)計算每1元的合約負債,相當2季後多少的營收?

2023年Q1合約負債為25.02億元,對照2季後2023年Q3營收6.33億元,相當於每一元合約負債創造0.25元營收。

2023年Q2合約負債為30.22億元,對照2季後2023年Q4營收6.29億元,相當於每一元合約負債創造了0.21元營收。

2023年Q3合約負債為33.48億元,對照2季後2024年Q1營收5.92億元,相當於每一元合約負債創造0.18元營收。

在群翊這個案例上,為符合財報分析的穩健與保守原則,因此慶龍傾向只採用2024年Q1,來計算平均每一元合約負債創造兩季後營收為0.18元。

(三)以最近1季的合約負債,推出未來1季的營收。

有了平均每1元合約負債可創造的營收數字之後,接下就可以此推論未來的營收數據,分別如下:

2024年Q2營收可達5.89億元,計算方式為2023年Q4合約負債33.31億元*0.18元。

(四)未來營收*合適的稅後淨利率,得出當季的近四季稅後淨利

(五)當季的近四季稅後淨利/發行股數,得出EPS。

本文From《投資家日報》2024年4/11

當天群翊(6664)股價收在161.5元

至今最高漲至497.5元,不含現金股利

股價漲幅已達208%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@240htotc