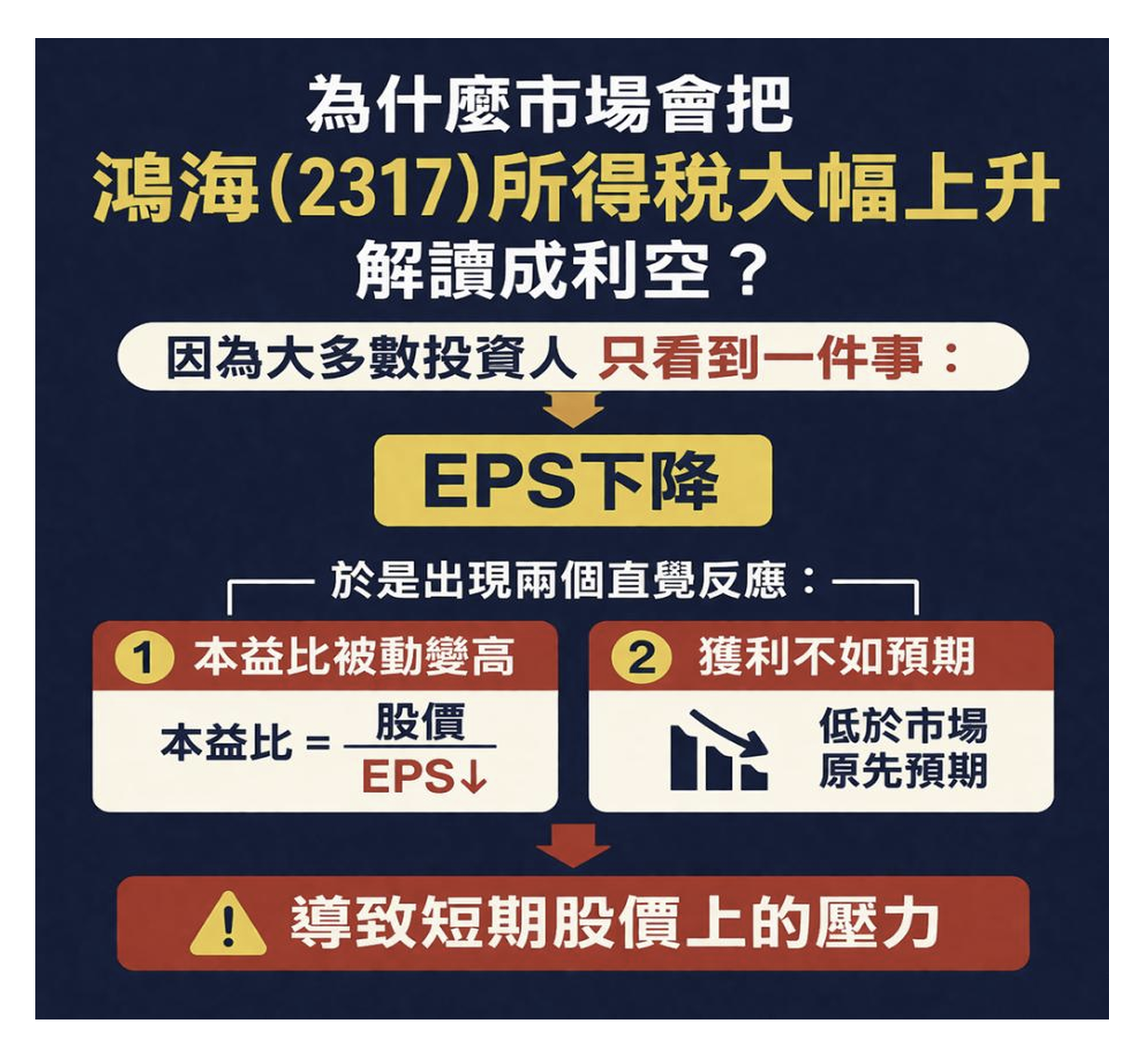

為什麼市場會把鴻海(2317)所得稅大幅上升,解讀成利空?因為大多數投資人只看到一件事:EPS下降,於是出現兩個直覺反應:本益比被動變高,與獲利不如預期,所以導致短期股價上的壓力。

整體而言,全球最低稅賦15%上路,真正受傷最重的是原本稅率只有5%~10%的企業、大量使用租稅天堂的公司以及數位平台型企業,因為他們的稅率是「直接翻倍」。

鴻海(2317)的情況是原本稅率就約在20%,本來就會繳稅,況且企業大多數利潤也都來自實體製造,此外,即時新制上路,要再多繳一些稅,但也不是只針對鴻海一家公司要多繳,而是全球企業都適用,當然也包還鴻海的競爭對手,以及未來可能的競爭對手。

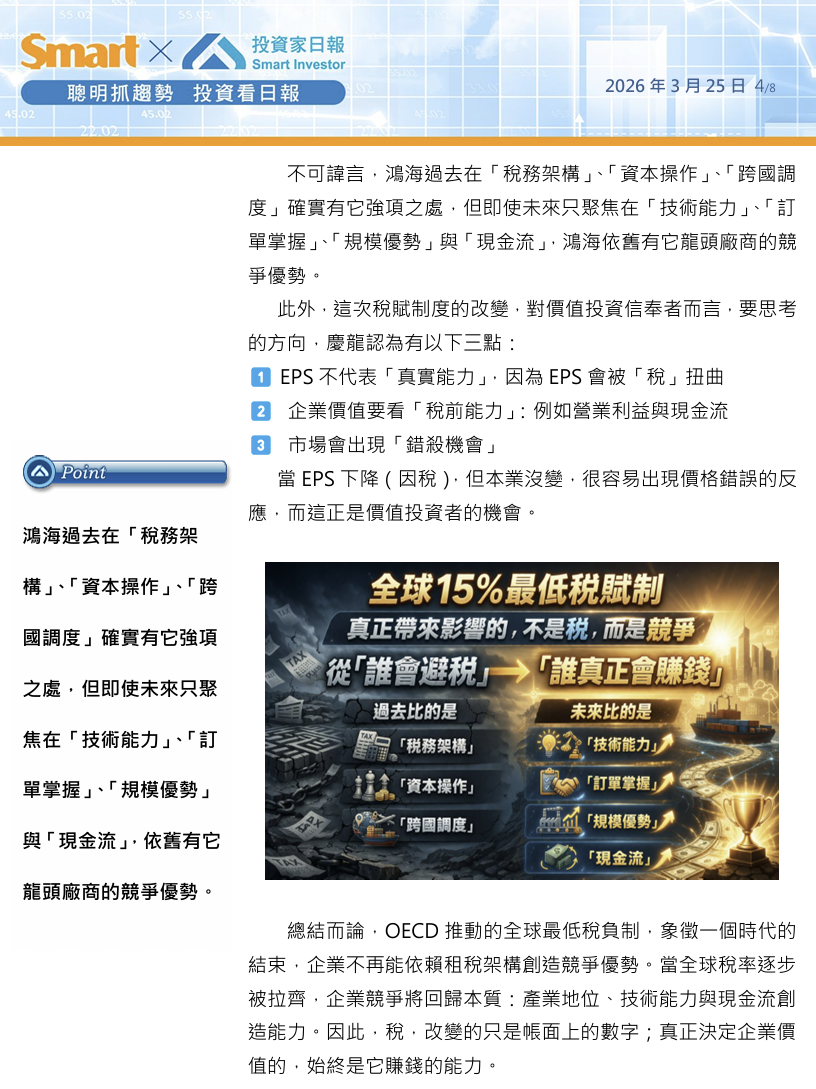

再者,慶龍認為,全球15%最低稅賦制真正帶來影響的,不是稅,而是競爭從「誰會避稅」→「誰真正會賺錢」,過去比的是「稅務架構」、「資本操作」、「跨國調度」,未來比的是「技術能力」、「訂單掌握」、「規模優勢」與「現金流」。

不可諱言,鴻海過去在「稅務架構」、「資本操作」、「跨國調度」確實有它強項之處,但即使未來只聚焦在「技術能力」、「訂單掌握」、「規模優勢」與「現金流」,鴻海依舊有它龍頭廠商的競爭優勢。

此外,這次稅賦制度的改變,對價值投資信奉者而言,要思考的方向,慶龍認為有以下三點:

(一)EPS不代表「真實能力」,因為EPS會被「稅」扭曲

(二)企業價值要看「稅前能力」:例如營業利益與現金流

(三)市場會出現「錯殺機會」

當EPS下降(因稅),但本業沒變,很容易出現價格錯誤的反應,而這正是價值投資者的機會。

總結而論,OECD推動的全球最低稅負制,象徵一個時代的結束,企業不再能依賴租稅架構創造競爭優勢。當全球稅率逐步被拉齊,企業競爭將回歸本質:產業地位、技術能力與現金流創造能力。因此,稅,改變的只是帳面上的數字;真正決定企業價值的,始終是它賺錢的能力。

本文From《投資家日報》2026年3/25

當天鴻海(2317)股價在200元

至今最高漲至314元,2個多月漲幅達57%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@240htotc