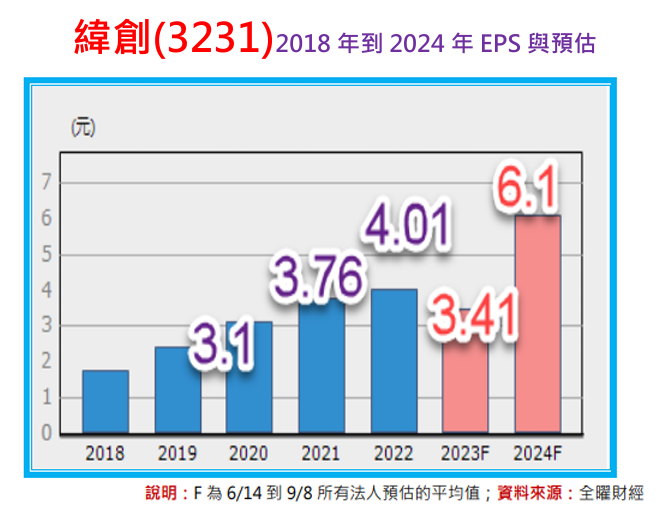

回顧2023年9/13日報內容,當時分析指出:

由於今年以來Ai產業的爆發性成長,讓許多公司未來的營運「有機會」出現快速增長的變化,因此在分析Ai概念股時,若繼續採用過去的財報數據,將不符合現況。

此外,財報分析的基本原則,本來就應該放在未來的預估值,除非未來不可得,才會退而求其次,用過去數據來假設會延續到未來,因此在緯創(3231)這個案例,慶龍傾向的計算步驟如下:

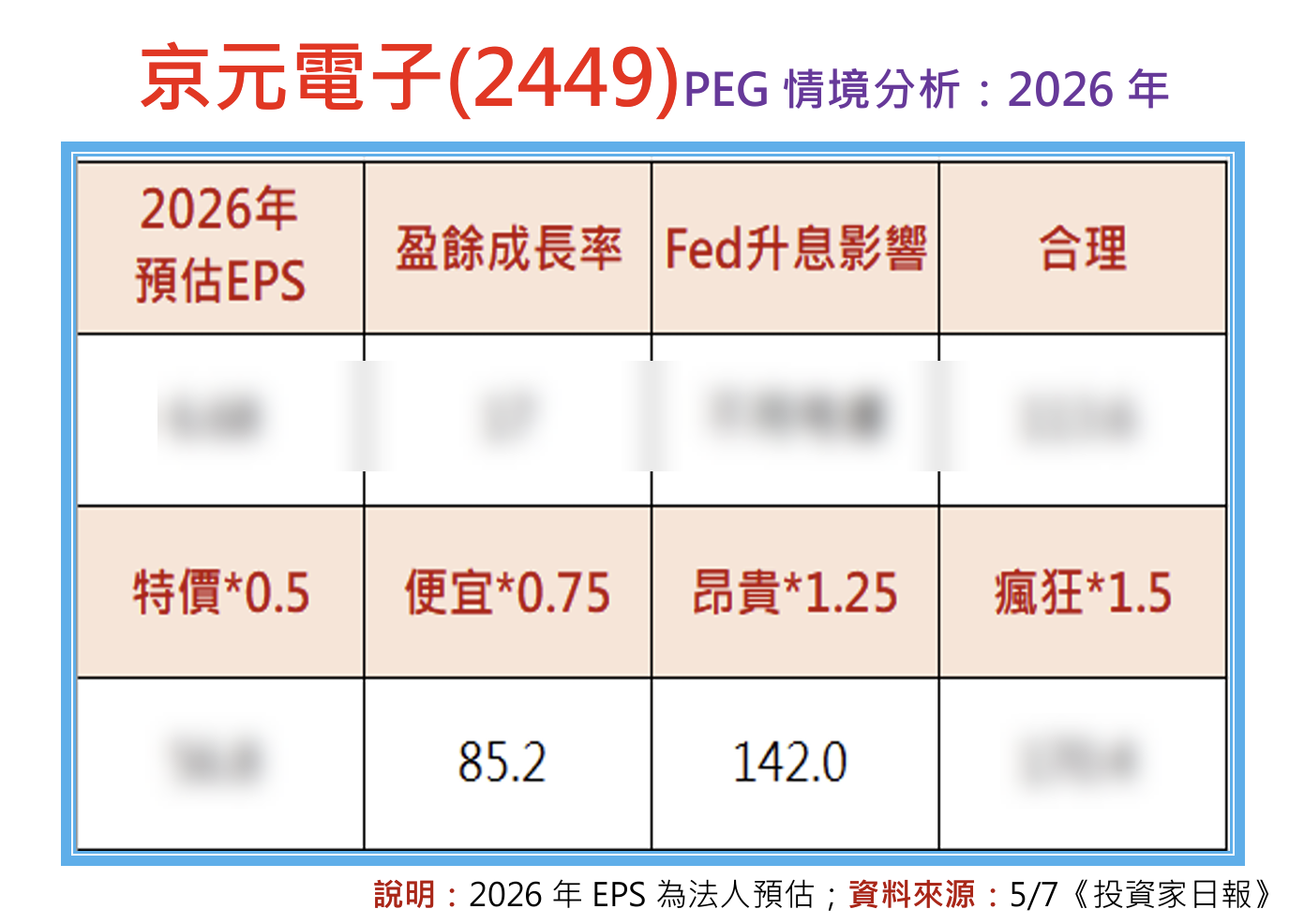

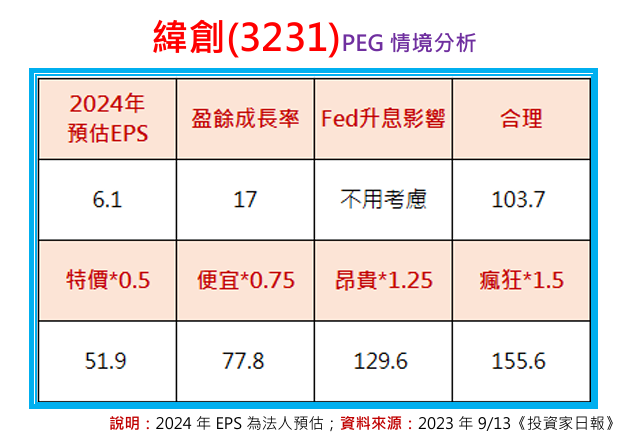

(一)2024年預估EPS為6.1元:

主要是參考2023年6/4到9/8所有法人對緯創(3231)獲利的預估平均值,2023年平均落在3.41元,2024年平均則跳升到6.1元。

(二)預估盈餘成長率為17%:

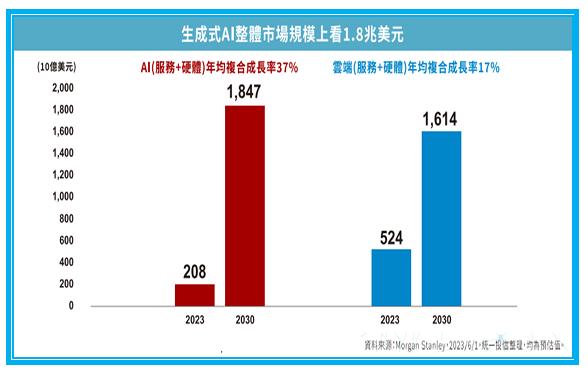

主要是參考外資摩根史坦利預估2023年到2030年雲端產業將出現17%年複合成長率,產值將從5240億美金,成長到1.614兆美金;此外,AI產業的將出現37%年複合成長率,產值將從2080億美金,成長到1.847兆美金。

(三)特價51.9=6.1*17*0.5

(四)便宜價77.8=6.1*17*0.75

(五)合理價103.7=6.1*17

(六)昂貴價129.6=6.1*17*1.25

(七)瘋狂價155.6=6.1*17*1.5

上述的內容,雖然已經是10個月前的日報觀點,但從目前緯創(3231)的股價發展來看,確實展現極大的參考價值,不僅後來的緯創,再也沒也越過瘋狂價155.6元,2023年曾一度飆漲的緯創,時序進入到2024年,也慢慢回落到合理價103.7元的區間。

本文From《投資家日報》2024年7/10

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888