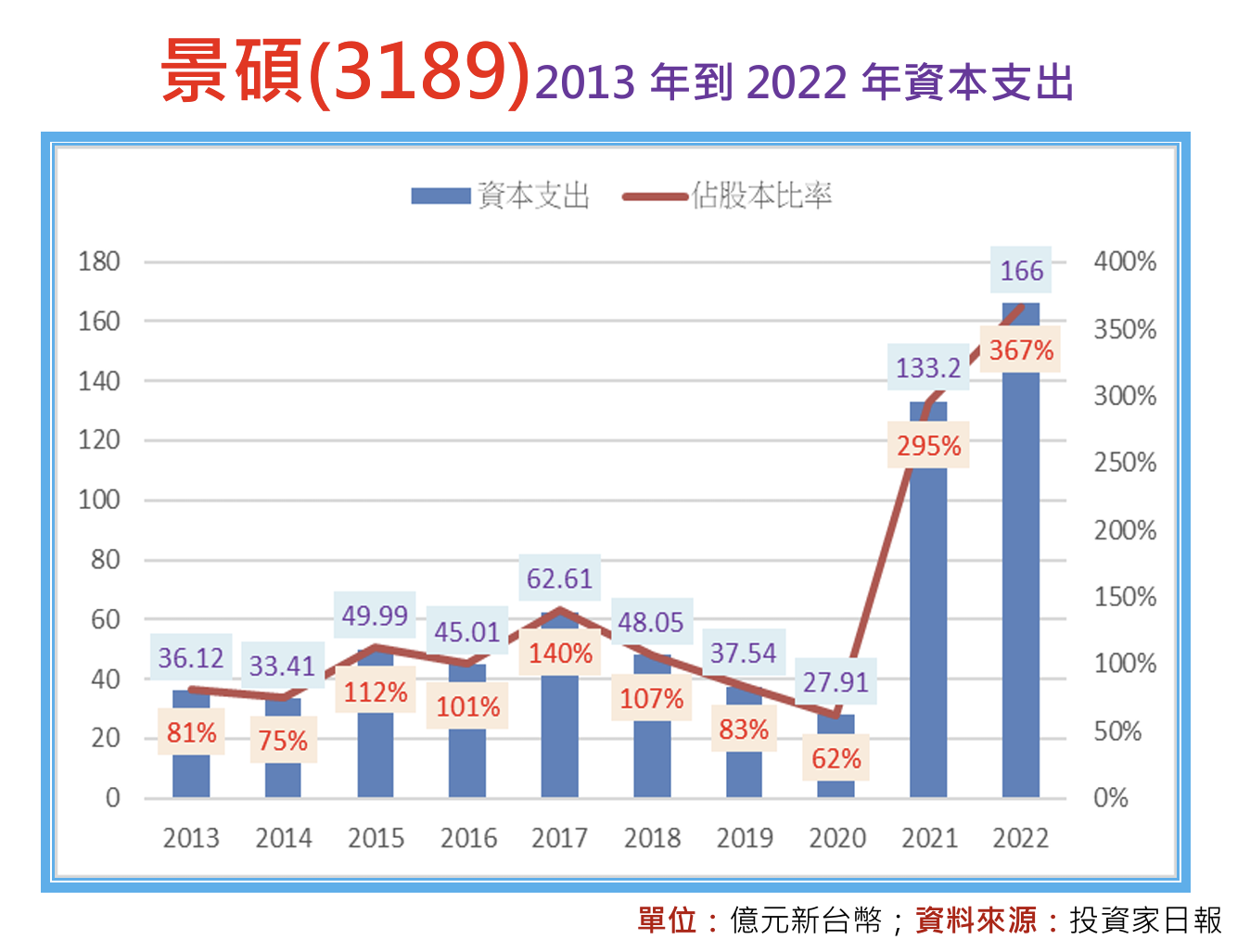

雖然景碩(3189)不管是從全球市佔率,還是從ABF載板佔營收的比重來看,都稱不上是領導廠商,但景碩的CEO近幾年卻展現了想要「迎頭趕上」的企圖心,並具體反應在「資本支出」的擴充上。

追蹤景碩(3189)2013年到2022年的資本支出,主要可分為三個階段:

(一)資本支出平穩期:

2013年與2014年分別為36.12億元與33.41億元,佔股本比率為81%與75%。

(二)資本支出成長期:

2015年到2018年資本支出佔股本比率雖然都超過100%,展現CEO想要帶領公司大成長的企圖,不過由於產業陷入供過於求的狀況,因此非但沒能讓企業的獲利提升,2019年甚至還大虧了4.52元EPS。

從景碩(3189)這段期間的結果論來看,似乎也說明了「資本支出」具有水能載舟亦能覆舟的可能,公司最後能否如原先資本支出的規劃,而出現大成長的內容?還是得回歸到產業供需的客觀條件,大幅擴充的產能若能搭配市場需求上升,公司的營運自然水漲船高;反之,若大幅擴充的產能,卻遭逢市場需求的下降,公司就必須得面臨到獲利壓縮的壓力,因為折舊費用、固定成本大幅上升所致。

(三)資本支出爆發期:

在經歷了前一段慘痛的教訓之後,景碩2019年與2020年的資本支出明顯保守許多,佔股本比率分別下降至83%與62%,然而,世事難料,IC載板的需求受惠「在家上班」的疫情紅利,出現了大爆發的成長,供不應求的產業狀況,不僅讓景碩的獲利扶搖直上,2021年EPS達到8.56元,2022年EPS跳升到15.47元,更讓CEO做出瘋狂大擴產的決定。

整體而言,景碩2021年資本支出達133.2億元,佔股本比率295%,2022年資本支出達166億元,佔股本比率367%,不僅遠遠超過慶龍所主張「大擴產80%」的定義,即使跟景碩自己過去相比,資本支出的規模甚至達到2017年當時最高峰62.61億元的1倍到1.6倍,都再再展現CEO想要帶領公司大成長的企圖。

本文From《投資家日報》2023年7/24

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888