川普的施壓哲學是「先嚇再談」。隨後半年,白宮容許各國透過各自的雙邊談判來爭取「免稅額度」或「稅率減免」。

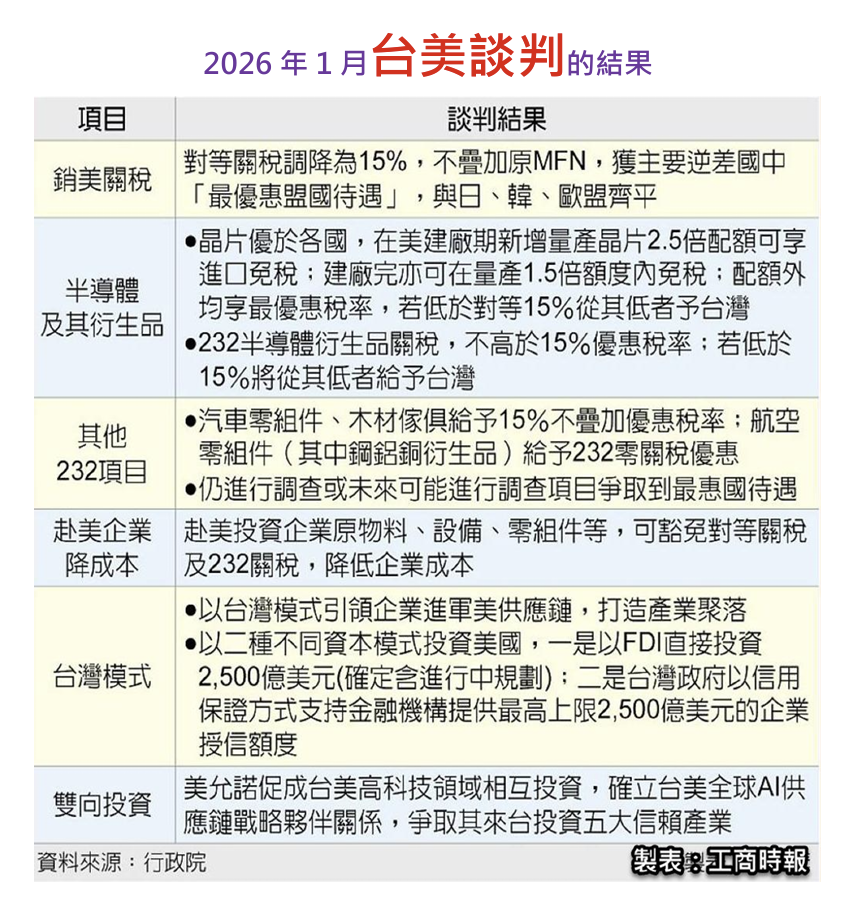

台灣就在這一折中,於2026年1月中旬,跟美國政府達成貿易協定,台灣以加碼投資美國(包含台積電亞利桑那廠的擴大投資、以及5000億美元的採購與信保承諾)為代價,換取以下兩點的「最優惠待遇」:

(一)15%不疊加:

台灣出口至美國的產品,其關稅率調整為15%,且「不再疊加」原本的最惠國待遇稅率(MFN)。

(二)AI核心供應鏈取得實質豁免優勢,

對台廠而言,雖然15%關稅仍是一項成本負擔,但「確定性」出現了,此外,值得一提的是,台積電(2330)等AI核心供應鏈,更在這一波談判中取得了實質的豁免優勢,半導體相關產品在「配額內」可享零關稅,且設備進口免稅的條件。

就在各界以為關稅局勢趨於穩定時,2026年2/20,美國最高法院以6比3票數,裁定川普先前援引IEEPA課徵的關稅「非法且越權」,法院認為,該法不具備授權總統常規性徵收關稅權力。

這項判決原本對全球貿易是重大利多,但川普的反應極其迅速且強硬。在判決出爐後數小時內,他改採1974 年《貿易法》第122條,以「重大國際收支失衡」為由,宣布對全球加徵15% 的臨時關稅,且立即生效。

整體而言,川普關稅的第三折影響,可從以下四方面來思考:

(一)法源轉換:

第122條法律授予總統在面臨國際收支逆差時,有權直接課徵最高15%的關稅。

(二)時效與國會:

雖然這項權力依法僅能維持150天,但由於目前共和黨在國會掌握多數席次,川普完全有能力在150天期滿後,透過國會批准進一步延長。

(三)對台灣影響:

由於台灣在「第二折」已與美方達成15%的協議,此次川普雖改用法源,但對台灣而言,15%的基準並未改變,反而因為共和黨對國會的控制力,使這項政策轉變為長期化的「法律常態」,此外,更重要的是,台灣換到了2,072項產品的豁免權(包含關鍵電子零組件與半導體),這意謂著:即便全球都要付 15%,台灣核心產業依然能維持低關稅甚至免稅。

再者,在川普改採《貿易法》第122條款後,雖然在第二折中「沒有跟川普取得協議的國家」 關稅看起與台灣一樣,都是15%,但川普已經放話,隨後會針對貿易順差大國,啟動301條款調查,換言之,關稅隨時可能從15%暴衝到更高的數字。

【總經小百科】:301條款

正式名稱是《1974年貿易法》第301節。它授權美國貿易代表署去調查外國政府是否違反貿易協定或不合理的作法;一旦調查認定有「不公平」狀況,美國總統可以直接加徵報復性關稅,通常是25%起跳,且沒有上限。

(四)對台股投資的影響

川普關稅政策的演變,其實清楚體現了美國貿易策略,正從過去強調的「規則導向」,轉向以「實力導向」;對台股投資人而言,這段過程雖然伴隨市場震盪、情緒反覆,但終點已相當明朗:全球正不可逆地走向一個「高關稅、重區域、重供應鏈安全」的新經濟時代。

然而,真正關鍵的不在於風向怎麼吹,而在於企業是否具備逆風前行的能力。風向雖然改變,但強者的帆,只會張得更開;只要投資人持續聚焦具備「技術門檻」的AI企業,現在全球總經的發展,反而只會讓強者更強。

本文From《投資家日報》2026年2/23

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888