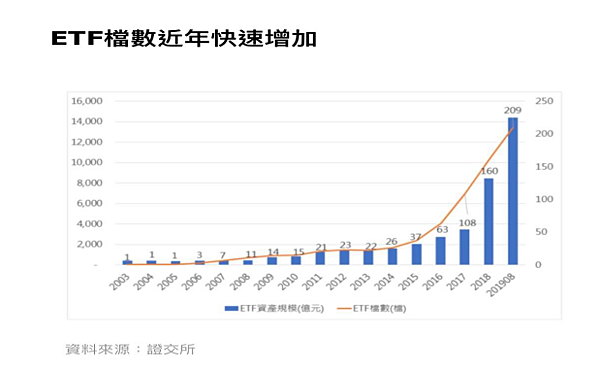

整體而言,月KD除了可運用在ETF「買低賣高」的策略之外,觀察同一族群的ETF,若不約而同出現月KD在低檔黃金交叉,通常可視為這個族群的趨勢已由空翻多;反之,倘若當同一族群ETF,不約而同出現月KD在高檔死亡交叉,通常可視為這個族群的趨勢已由多翻空。

舉例來說,債券ETF在2022年11月底時,就出現「族群性」的月KD在低檔黃金交叉,涵蓋的範圍,包括金融債、電信債、主權債、投資等級公司債、醫療債、能源債、公共事業債、科技債、製藥債等等,不僅隱約透露美國聯準會Fed從2022年3月以來暴力升息的態勢,似乎即將進入尾聲,更透露相關債券ETF的長線投資價值浮現。

回顧2022年12/2日報內容,當時分析指出:

債券型ETF在11月底時,也出現族群性的月KD指標在低檔黃金交叉,不僅隱約透漏這一波美國聯準會升息的態勢,似乎即將進入尾聲,更再次印證《投資家日報》總能領先市場,獨排眾議的專業價值,尤其在半個多月前,當市場還到處充斥Fed還會暴力升息到6%,累積24碼以上的言論時,11/11的日報分析如下:

在本周三11/9【臥虎藏龍】的直播中,有同學問到這一波美國聯準會的升息目標,是否會超過6%,約當累積升息24碼以上?其支持的理由是目前美國核心CPI超過6%以上,8月到10月分別為6.32%、6.66%與6.31%;而這也是近期在台灣的網路媒體、甚至主流媒體上,部分經濟學家所主張的看法。

針對上述的問題,慶龍不是經濟學家,也不是聯準會的官員,因此無法做出肯定的答案,不過最近有一些觀察,卻可以在這裡分享給大家去思考。

(一)不只要考慮核心CPI,更應該要考慮薪資年增率。

截至11/11,聯準會已經升息15碼,將基準利率調高到3.75%到4%之間,如果再加計10月所公布的薪資成長率為4.73%,合計8.48%到8.73%,實際上已經超越了10月的美國通貨膨率7.75%之上,理論上,已經達到了「人民購買力沒有降低」的目的。

(二)目前聯準會的點陣圖,並未看到會升息到6%以上的意象

從點陣圖的分布來看,目前已有12位成員支持2023年的利率來到4.5%到5%,因此合理推估,這一波Fed從2022年3月啟動的升息循環,終極目標是累計升息18碼到20碼。

本文From《投資家日報》2024年11/5

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@240htotc