扮演台股中流砥柱的半導體股何時止跌回穩?攸關這一波的空頭行情,何時出現轉折的拐點?關於這個問題的答案,其實早在7/5、7/8與7/11的日報,就已經提出七個指標,來作為判斷的依據;而今天的日報除了濃縮到6個指標之外,並根據目前的局勢來進行評估,分別為:

(一)各公司或客戶庫存月數何時開始降低?

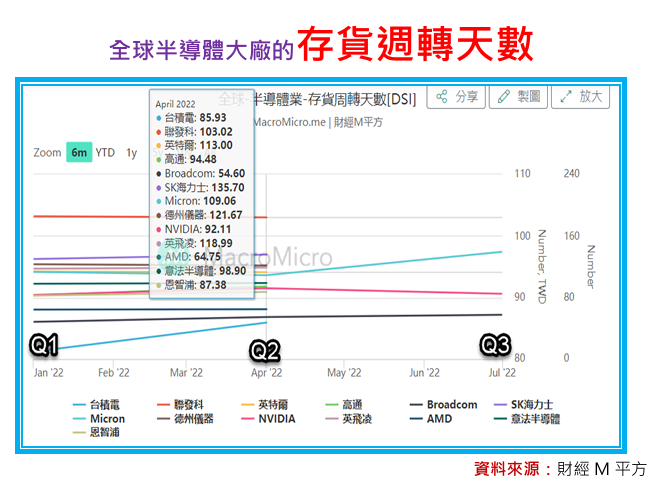

可透過存貨週轉天數來判斷,由於近期各公司將陸續公布Q3財報,因此投資人可用Q2做基準,來觀察Q3是否出現下降?台積電85.93天、聯發科103.02天、英特爾113天、高通94.48天、博通54.6天、海力士135.7天、美光109.06天、德州儀器121.67天、輝達92.11天、超微64.75天。

不過從10/13台積電的法說會來看,似乎還有一段漫漫長路要走,台積電認為:客戶和供應鏈正持續進行庫存調整,預計半導體供應鏈庫存水位在今年第三季達高峰,自第四季開始降溫。不過,台積電總裁魏哲家預估,需要幾個季度的時間消化庫存,可能要經過2023年上半年,才能重新回到較健康的水準。

(二)各公司何時開始看到產能利用率下修

目前已見到產能利用率下修的條件,根據台積電10/13的法說會表示:由於智慧型手機和個人電腦(PC)等終端市場疲軟,以及客戶產品進度延遲,從今年第四季開始,台積電7奈米、6奈米產能利用率,將不再處於過去3年的高點,且預期這種情況將延續到2023年上半年。

(三)通膨CPI、升息何時觸頂

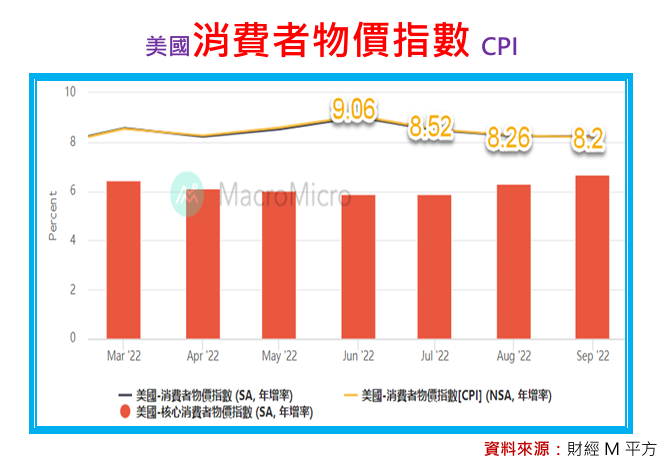

美國昨天10/13公布9月份的消費者物價指數CPI,雖然高於市場預期,但卻已連續三個月出現下滑,一路從6月時最高點9.06%,下降至7月8.52%、8月8.26%與9月8.2%。

(四)這些龍頭半導體公司營收增長轉負,開始出現利空不跌

目前比較明顯的族群,是落在記憶體股,龍頭廠商南亞科(2408)繼8月營收年減58%之後,9月營收再年減58%,但股價卻從波段最低點45.25元開始反彈,至今不僅回升到54.4元,反彈幅度也超過20%。

(五)下修資本支出

10/11先是南亞科二度下修今年資本支出到220億台幣,較年初規劃的284億台幣,下調22.5%,二線晶圓代工廠的力積電(6770)10/13也宣布下修資本支出到8.5億美金,較今年規劃的15億美金,下調43%。

此外,台積電10/13也宣布下修資本支出到360億美金,較原本規劃400億到440億美金,下調11%~18%,而下調原因,台積電表示:其中一半原因是基於中期展望的產能優化,另一半則是由於持續面臨機台交付挑戰。

關於機台交付的挑戰,7/11的日報就有率先透漏,當時分析指出:

2023年全球的半導體產業,將出現「被迫」下修資本支出的發展,主要原因,是來自於半導體設備交貨期,又再延後所致;所謂交貨期,指得是例如台積電向應用材料採購設備,從下訂單,到最後拿到設備的時間。

2019年以前,半導體設備的交貨時間大約落在3到6個月,2020年因受疫情關係,交貨時間拉長到12到18個月,時序進入2022年,因俄烏戰爭、缺料、物流不順等因素,交貨期再拉長到18個月到30個月,影響所及有二,一是新產能開出時間往後延,並直接造成2023年全球晶圓代工產能年增率,從研調機構TrendForce原先預估10%,調降至8%,二是舒緩2023年半導體產業,尤其是成熟製程恐出現「供過於求」的壓力。

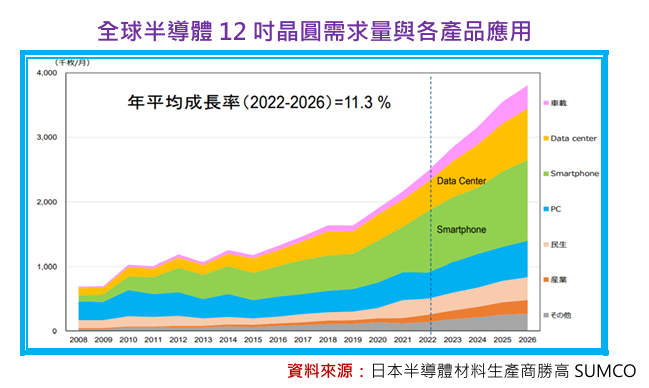

根據SUMCO預估,2022年到2026年全球對於半導體12吋晶圓需求年增率約落在11.3%,考量業者有可能樂觀預估,因此打個8折之後,也有9%水準,換言之,2023年供給成長若如TrendForce預估降低至8%,確實將有助產業發展。

(六)一堆降評報告出籠,但市場/股價不反應」。

統計10/13國內外合計有9家研究機構發布對台積電的報告,5家投資評等為「買進」、4家評等為「超越大盤」。

本文From《投資家日報》2022年10/14

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888