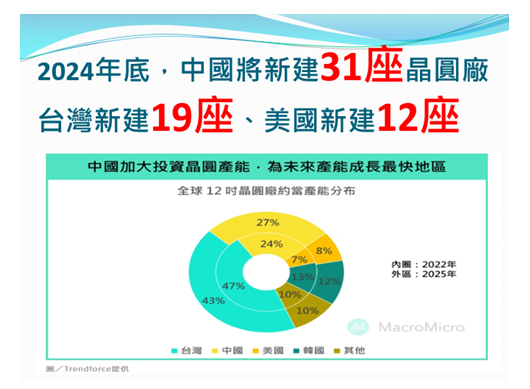

美國政府推出史上最大對中國半導體的禁令,除非未來擴及到28奈米等成熟製程的設備,否則不影響半導體設備廠商長線的業績展望,畢竟按照目前各國興建半導體晶圓廠的規劃,2024年年底以前,光是美中台三國就合計將新建62座晶圓廠,其中美國12座、中國31座、台灣19座。

換言之,這62座預計新建的晶圓廠,將可確保半導體設備廠商在2024年以前的業績,維持在一定的高水位;此外,根據Trendforce的預估,全球12吋晶圓廠的產能分布,台灣市占率將從2022年47%,下降至2025年43%,中國將從24%上升到27%,美國將從7%上升到8%,韓國將從13%下降至12%。

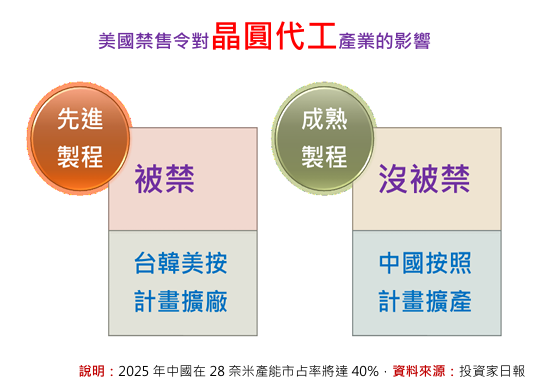

再者,根據International Business Strategies預估,由於中國將大量開出產能,因此2025年中國在28奈米產能市占率將達40%,相較2021年15%市佔率,翻了兩倍以上,而此一市佔率的變化,勢必將對台灣二線的晶圓代工廠,例如聯電(2303)、世界先進(5347)與力積電(6770)產生很大的競爭壓力,並大幅抵銷28奈米未來需求仍會持續成長的商機,根據統計,28奈米的產值2030年將達到281億美元,較目前的產值規模,大幅成長兩倍以上。

了解了上述半導體產業的趨勢變化,相信訂戶應該就能更明白為何慶龍認為美國政府推出史上最大對中國半導體的禁令,不影響半導體設備廠商長線的業績展望?

其道理很簡單,就是中國原本半導體發展的重心,本來就是放在成熟製程,因此在美國禁售令未涵蓋「成熟製程」下,半導體設備廠商的業績不會受到大大影響,畢竟「成熟製程」的訂單,中國大陸廠商仍按照計畫擴產中,「先進製程」的訂單,台美韓等大廠也都按照計畫擴產中。

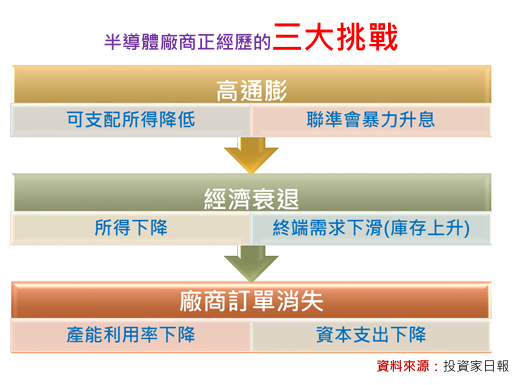

美國推出史上最大對中國半導體的禁售令,對半導體產業不會產生結構性的改變(編按:美台韓發展先進製程,中國發展成熟製程),對半導體設備廠商的業績,也不會產生太大衝擊,因為真正會影響半導體產業的關鍵,是以下三大挑戰:

(一)高通膨

高通膨不僅影響消費者的可支配所得,更讓美國Fed展現即使要犧牲經濟,也要暴力升息的決心。

(二)經濟衰退

消費者所得降低,購買需求下降,導致廠商庫存大幅上升。

(三)廠商訂單消失

庫存上升直接影響產能利用率,最後不得不調降資本支出。

這一波半導體產業的調整會持續多久?訂戶可回顧10/14的日報,提供了六個觀察指標,作為止跌回穩的判斷訊號。

本文From《投資家日報》2022年10/17

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888