談到台燿(6274)越來越具備是一個美妙的事業,一篇2025年3/13來自《經濟日報》標題為【高盛:M8級 CCL 今年將成長三倍多 有利台光電及台燿】的新聞,可看出一二,其中最引慶龍注意的,就是2025年來自M8級CCL對台燿營收貢獻將達到23%,就營收占比而言,逼近龍頭廠商台光電的29%。

高盛證券發布「台灣銅箔基板(CCL)產業」報告指出,CCL開始出現供應短缺跡象,代表產品組合改善及一線供應商獲利提升。在台股中,高盛重申台光電(2383)「買進」評級及目標價865元,對台燿(6274)重申「買進」評級,目標價從305元調高到330元。

高盛指出,一線供應商第1季接近或已經產能滿載,M8級CCL快速成長,今年整體潛在市場(TAM)可望年增至少三倍,有助於推升台光電月營收創歷史新高,今年以來年增率高達87%,因為台光電在全球M8級CCL市占率達95%。

高盛之前已提出玻璃纖維短缺的問題,預期今年高階玻璃纖維供給大多年增 100-150%,但需求將成長三倍以上。高盛判斷,台光電可能開始戰略性放棄一些 M8 級CCL訂單,到今年底的市占降到70-80%。

高盛指出,在未來數季,來自台灣(主要是指台燿)、中國大陸及南韓的競爭對手市占將提高。不過,M8 級CCL市占重新分配的驅動力不是產品品質、生產能力或良率變化,而是零組件供應及產能限制。

高盛估計,M8級CCL對台光電營收的貢獻將從2024年的8%,增加到2025年第1季的20%,再急速成長到今年第4季的38%,對2025年全年的營收貢獻將達29%。至於台燿,今年在M8級CC的市占至少可達10-15%,對今年營收貢獻將達23%。

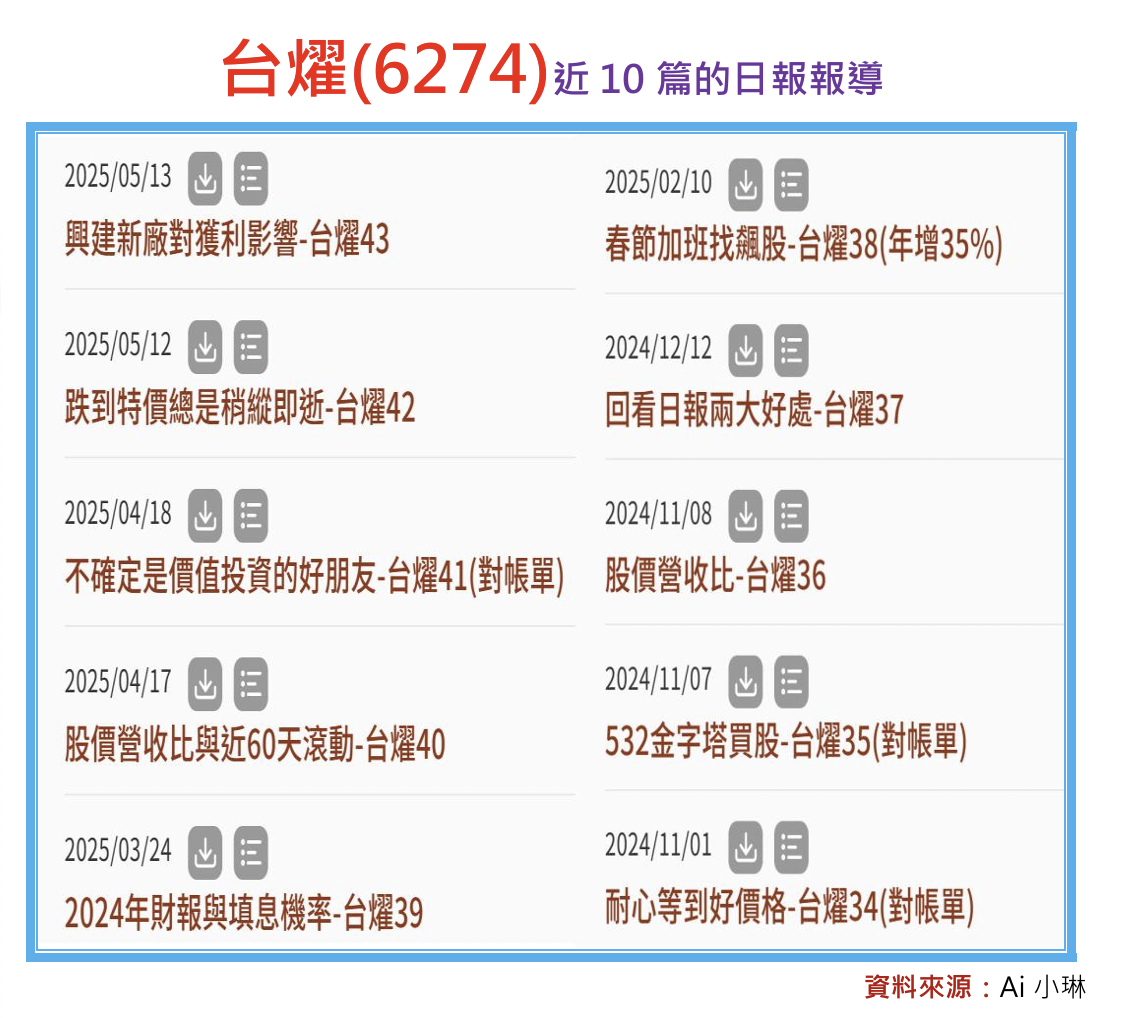

更多關於台燿(6274)的分析,訂戶可參考2024年11/1以來的近10篇日報報導,從耐心等到好價格、從對帳單、從532金字塔買股、從春節加班找飆股、從填息機率、從近60天滾動式營收比、從不確定是價值投資的好朋友、從跌到特價總是稍縱即逝、從興建新廠對獲利影響等面向,相信都提供非常完整的分析論點。

此外,新訂戶若要回看更多台燿(6274)的分析,可在日報專屬Line群私訊小編索取,目前新訂戶免費回看上限為5份,若想多看,可洽詢加購Ai小琳的優惠方案。

本文From《投資家日報》2025年6/5

當天台燿(6274)股價在188.5元

至今最高漲至274.5元,1個多月再漲45%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888