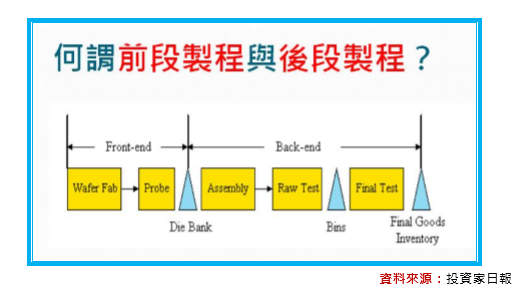

根據資策會MIC的最新統計,2025–2027年將是全球半導體產業關鍵的投資周期,2025年全球半導體資本支出預計將成長4%,達到1823億美元,主要是受到AI人工智慧、HPC高效能運算、車用電子與 5G通訊的需求帶動。

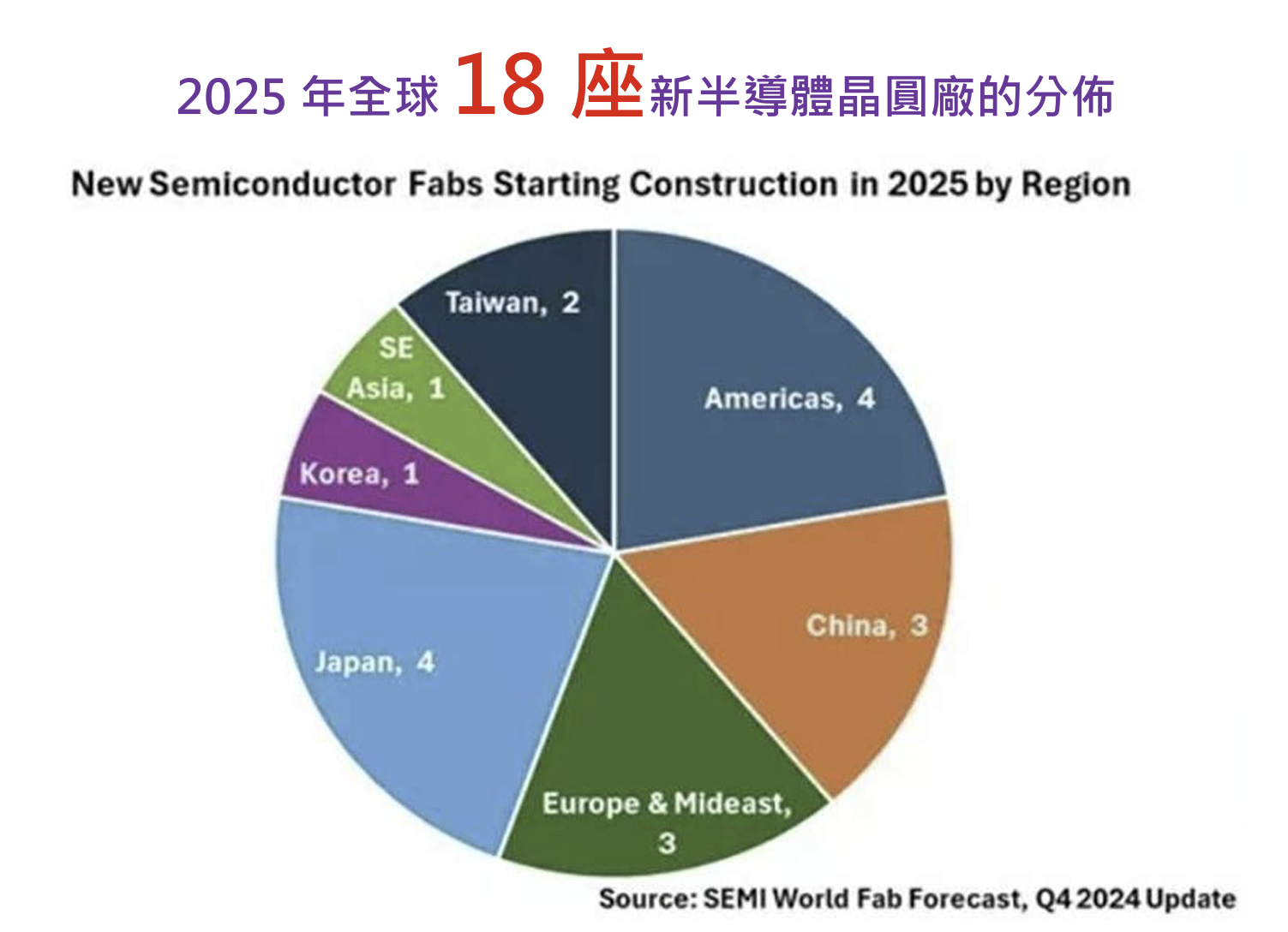

時序進入 2026年,隨著全球將有18座新晶圓廠陸續動工或投產,資本支出增速將達到14%,金額也將創下2079億美元的歷史新高,反映建廠潮對上游設備與零組件的強勁需求。

然而,2027年在大部分晶圓廠進入穩定量產階段後,資本支出可能小幅回落 2%,反映產業在高峰過後進入成熟期。這種周期性特徵在半導體歷史上多次出現,但與過往不同的是,本次半導體的投資熱潮,背後有AI與先進製程需求的長期支撐,將使產業結構進一步升級,而非僅是傳統PC或智慧型手機需求驅動的景氣循環。

此外,在地緣政治與供應鏈重整的背景下,2024年到2026 年半導體投資將呈現高度分散化的特性。

根據國際半導體產業協會SEMI統計顯示,中國大陸投資規模已從2023年的366億美元增加至2024年的495億美元,年增幅度高達35%,主要來自國產化壓力下的設備與製程自主化計畫,此一現象顯示,雖然美國持續加強對中國大陸的高階晶片與設備出口管制,但中國大陸在成熟製程與本土設備領域的投資仍然強勁,2025年預計將有3座晶圓廠啟動建設。

美國與歐洲則透過關稅與相關的法案,推動本土晶圓廠投資與供應鏈回流,2025年至2027年預計有4座晶圓廠在美國動工,歐洲與中東地區則有3座新廠啟動,地緣政治帶動的去中心化趨勢已成全球共識。

本文From《投資家日報》2025年9/5

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888