檢視新一輪的彼得林區選股策略(編按: 近3個月營收年增率超過30%,近4季無虧損、且近4季EPS與2/17股價所計算的本益比在21倍以下),符合條件的家數竟高達56家,由於這是過去很少見的情況,因此也間接呼應這一波台股不斷創歷史新高的走勢,確實有基本面轉佳的因素。

由於這個月符合資格的家數太多,會讓投資人不容易聚焦,因此慶龍再多加一個「中期趨勢的技術分析轉強」的條件,並排除營建股之後,符合資格的家數,可再進一步縮減至以下19家。

上述這19家股票,近3個月有列入到日報追蹤的,包括:鋼鐵股的世豐(2065)。

近三個月的營收年增率分別來到102%、43%與92%,近4季EPS為3.51元,若以2/22收盤價45.3元計算,本益比僅為12.9倍。

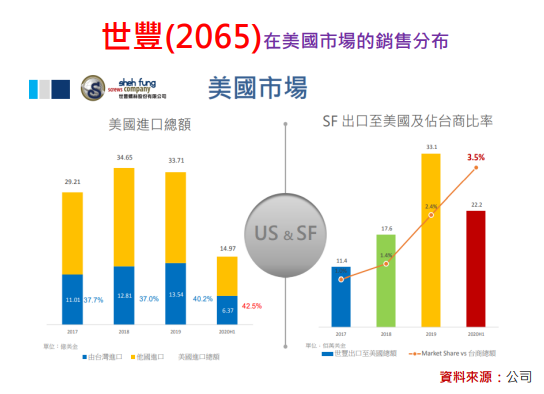

成立於1973年的世豐(2065),資本額為4.21億元,主力產品為螺絲與鐵釘,產品應用於木造房屋、鐵皮屋頂、木棧道、室內裝修等,銷售市場以美國為主,佔營收比重約64%、其次是澳洲的12%、亞洲的12%與歐洲的7%。

追蹤近期世豐營收之所以能夠出現強勁的成長,除了美國市場需求復甦之外,還有兩大關鍵因素,都將會是支撐未來營運持續走強的理由:

(一)通過歐盟ETA認證的「長尺寸木結構螺絲」,2021年Q1開始出貨。

ETA全名為European Technical Approval歐洲技術許可認證,建築建材產品必須得符合六大基本安全要求,才能取得歐盟這項認證,而世豐(2065)雖然在2019年成功取得產品認證,但一直等到2020年Q4才獲得德國廠商「長尺寸木結構螺絲」的訂單,預計2021年Q1開始出貨。

由於原本歐洲市場占世豐的營收比重僅為7%,因此2021年這項產品的出貨,不僅將帶動公司業績的增長,更能平衡單一依賴美國市場的風險。

(二)越南廠預計2021年上半年加入量產。

追蹤2019年世豐有一筆高達1.49億台幣,約占股本規模46%的資本支出,主要是用於越南新廠的投資,由於此新廠佔地面積高達20公頃,大幅奠定未來業績大成長的基礎,而第一期廠房預計2021年上半年開始加入營運。

此外,值得一提的是,雖然慶龍長期所主張的「大擴廠」定義,年度資本支出必須達到股本比率的80%以上,但從實務的經驗中,大擴產的定義還是必須得考量不同的產業與不同公司的屬性,並沒有一個統一、且完全通用與適用的標準。

舉例來說,鋼鐵股的世豐(2065),當年度的資本支出佔股本比率達到45%以上,就算是CEO已經展現出相當積極進取的企圖,2014年到2015年在資本支出佔股本比率達到48%與47%之後,接下來的三年就快速下降到27%、16%與7%,直到2019年再度上升到46%,2020年再下降至5%左右。

本文From《投資家日報》2021年2/23

日報從世豐(2065)股價在45.75元開始追蹤

至今累積配發現金股利11.62元與0.98元股票股利

至今漲至63.8元,波段最高漲幅已超過70%

【日報預覽圖】:

現在訂購240份日報,可立即享有【五大好禮】:

(一)價格優惠:每份只要40元

(二)可免費回看五天的日報

(三)可免費加入日報專屬Line群

(四)可免費參加「Ai護體,台股出大運!?」實體講座

(五)可免費獲得上述講座的線上觀看權限,無限次觀看60天

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888