整體而言,雖然大成鋼(2027)當初是透過月KD出現低檔黃金交叉所挖掘出來的潛力股,但真正支持法人看好的理由,還是得回歸到基本面的狀況,回顧2020年11/10的日報內容,當時分析指出:

美國國內鋁捲板長期呈現供給不足,必須仰賴進口,2018年以前從中國進口約占美國一年消耗量8成,但由於後來中國被雙反調查(編按:反補貼與反傾銷),美國商務部最後裁決中國廠商必須得被課徵198.4%到280.5%進口關稅,來自中國的鋁捲板產品不僅瞬間失去競爭力,更造成2018年美國鋁捲板價格大漲,而身為美國最大通路商的大成鋼(2027),當年EPS獲利衝上5.83 元,股價更一路從16.2元大漲到55.2元,漲幅高達240%。

然而,中國廠商所留下來的「供給」缺口,隔年立刻被其他18國家補上,一年進口量約達66萬噸,占美國全年消耗量的9成之多,而這18個國家分別為:巴林、巴西、克羅埃西亞、埃及、德國、希臘、印度、印尼、義大利、阿曼、羅馬尼亞、塞爾維亞、斯洛伐尼亞、南非、韓國、西班牙、台灣和土耳其。

少了中國,卻來了這18個國家低價擾亂美國本土產品的價格,讓美國鋁業協會與美國普通鋁合金板Common Alloy Aluminum Sheet公司,在2020年3/9向政府告狀,3/31美國商務部也做出回應,決定開始針對這18國家的進口鋁捲板進行雙反調查。

經過將近半年的調查,2020年10月中旬美國商務部公告反傾銷初判的稅率結果,這18個國家分別被判2.72%到352%不等的進口關稅,其中德國被判最高,達到51%到352%,至於台灣則落在18.02%;此外,由於稅率在2.1%以上的進口廠商,每年都還要進行複查,因此在進口商擔心「複查結果」更糟的情況下,預計將會大幅縮少產品輸往美國的數量,而根據相關廠商預判,每個月進口到美國的供給量將減少4萬多噸,一年將產生約50萬噸的供給缺口(編按:2021年2月公司已更正為36萬公噸)。

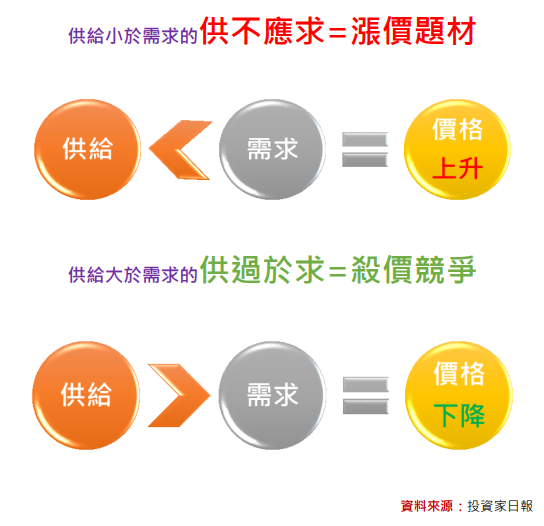

從產業分析的邏輯來看,由於美國內需市場對鋁捲板的「需求」穩定,因此在進口量大減、「供給」量下降的情況下,勢必會造成產品「價格」的上漲,而對於美國本土的廠商,將會對獲利產生極大的幫助。

大成鋼(2027)雖然是台灣廠商,但2017年收購了美國第二大的通路商Empire Resources與Galex,享有鋁產品關稅的豁免權,2018年又收購美國本土的製造商TCI Texarkana,目前月產能可達1.3萬噸,因此預估將是此次最大的受惠股。

此外,2021年3/3的日報,針對美國商務部3/2公布針對18國家進口鋁捲板的反傾銷調查終判結果,日報也做出了第一時間的回應與分析,提供給訂戶最即時的觀點,當時指出:

基本上延續了去年10月初判的方向,最大進口國德國(年銷售約2.8億美金)要被課徵242.8%的稅率,第二大進口國巴林(年銷售約2.4億美金)則被分別課徵4.83%的反傾銷稅與6.44%的反補貼稅,至於台灣業者(不包含大成鋼)則面臨17.5%關稅,此外,這次被美國商務部調查的18個國家中,韓國與希臘則是逃過被制裁的名單。

整體而言,由於美國鋁捲板的每月需求大約落在4萬噸到5萬噸之間,因此在國內生產只有3萬噸(大成鋼德州廠佔1.3萬噸,市佔率約43%)的供給下,每月還需從國外進口1萬噸到2萬噸,而這次終判結果,由於韓國與希臘免課反傾銷稅與反補貼稅,因此在每月仍可進口6000噸下,合理預估目前月需求大於供給的缺口,將落在0.4萬噸到1.4萬噸之間,年需求缺口將落在4.8萬噸到6.8萬噸。

雖然上述合理推估的4.8萬噸到6.8萬需求缺口,遠低於大成鋼公司派所預估的36萬噸,但由於過去18個國家每月進口5.5萬噸,導致每月供給量再加計國內生產的3萬噸之後,高達8.5萬噸,遠遠大於每月市場需求的4萬噸到5萬噸,不僅導致產品價格大跌,更造成像大成鋼(2027)這類美國境內最大通路商與製造商,營運的每況愈下,2019年Q4到2020年Q3更出現連續4季虧損的窘境。

換言之,此次美國商務部終判的結果,不僅扭轉美國鋁捲板市場長期「供給」大於「需求」結構問題,更可翻轉成「供給」小於「需求」的賣方市場,將有利大成鋼獲利的大幅提升。

本文From《投資家日報》2021年4/7

日報從大成鋼(2027)股價在24.5元開始追蹤

後續最高漲至63.7元,波段最高漲幅達160%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888