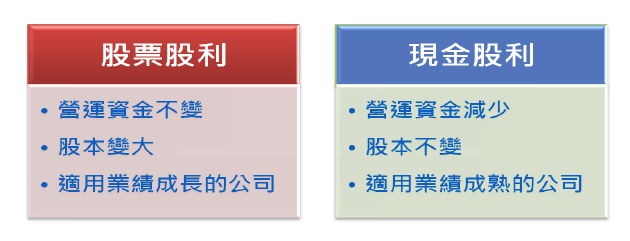

一般而言,公司每年的盈餘獲利,可以有以下三種運用方式:(1)分配給股東,(2)償還債務,與(3)再投資運用。

將盈餘分配給股東,會以「現金股利」的方式呈現,而通常現金股利的多寡,會考量到公司未來是否有現金支出的需求,例如償還債務、擴充產能、上下游垂直整合投資、或多角化投資等。

一昧追求高的現金股利會有一個盲點,就是太強調「防禦性」的投資價值,而忽略「攻擊型」的成長契機(但仍需注意整體產業的結構性變化)。

舉例來說,上銀(2049)2011年每股EPS高達16.23元,但董事會決議的現金股利僅為5元,若以股利發放率來看僅有30.8%,320元的股價計算,現金殖利率更只有1.56%,可以說是少得可憐,然而,上銀(2049)之所以會有如此低率的水準,完全是考量未來「再投資」的需求龐大,因此必須多保留公司的盈餘獲利,如此才能支應未來的資本支出,順利達成董事長卓永財未來三年還要再投資100億元用於擴充設備產能的企圖與野心。

【延伸閱讀】

2013-01-11 | |

2012-12-13 | |

2012-12-03 | |

2012-10-30 | |

2012-09-25 | |

2012-09-11 | |

2012-08-06 | |

2012-06-13 | |

2012-06-12 | |

2012-06-11 | |

2012-05-30 | |

2012-05-24 | |

2012-05-17 | |

2012-04-03 | |

2012-03-13 | |

2012-02-24 | |

2012-02-20 | |

2012-02-17 | |

2012-02-15 | |

2012-02-08 | |

2012-02-02 | |

2011-11-24 | |

2011-11-08 | |

2011-10-15 | |

2011-08-25 | |

2011-08-17 | |

2011-07-19 | |

2011-07-04 | |

2011-06-21 | |

2011-04-18 | |

2011-03-30 | |

2011-03-21 | |

2011-03-04 | |

2011-03-01 | |

2011-02-16 | |

2011-02-14 | |

2010-10-19 | |

2010-09-09 | |

2010-06-02 | |

2010-05-24 | |

2010-05-18 | |

2010-04-07 | |

2010-03-31 | |

2010-03-25 | |

2010-03-16 | |

2009-11-24 | |

2009-11-16 | |

2009-10-23 | |

2009-10-22 | |

2009-10-19 | |

2009-10-14 | |

2009-10-07 | |

2009-09-28 | |

2009-09-14 | |

2009-08-19 |

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888