針對京元電子(2449)4/26的重大決定,慶龍認為可從以下幾個面向來思考評估:

(一)不僅全面退出中國市場、更全面退出封裝業務

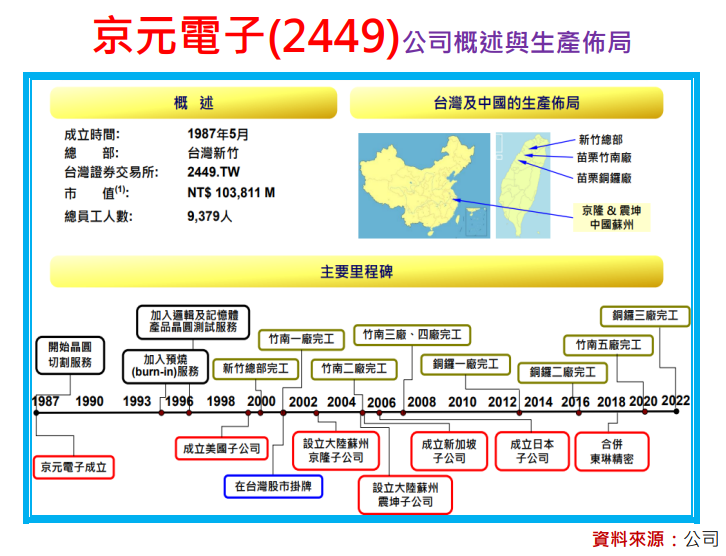

京元電子公告將處分子公司京隆科技的所有股權,不僅代表將全面退出在中國大陸的生產製造,更代表將全面退出「封裝」業務。

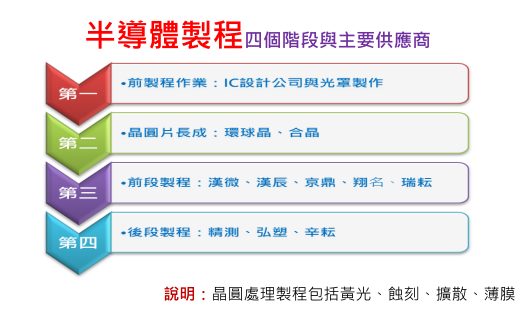

京隆科技是2002年京元電子所成立的中國子公司(編按:京元電子持股比率達92.16%),核心業務在「晶圓測試」,2010年一方面為了上下游的垂直整合,因此與核心業務在「封裝」的震坤(編按:2004年由京元電子成立)合併成為同一家公司,另一方面為了擴大規模經濟,當年度更大幅加碼2550萬美元添購用於「封裝」的設備,期望能能在中國大陸低階的封裝與測試市場中,搶得一席之位。

經過10多年的發展,目前的京隆科技不僅90%以上的客戶都是來自於中國大陸的本土廠商,更直接貢獻母公司京元電子每年約25%~28%的營收。

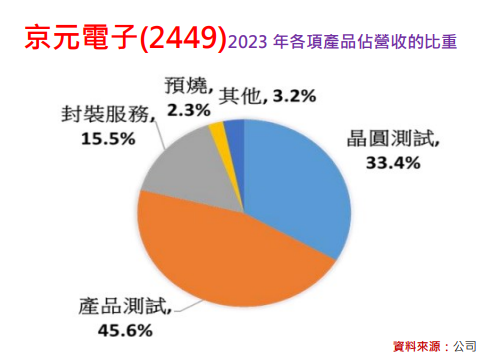

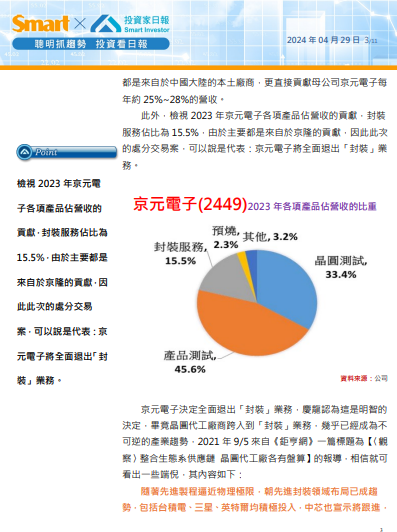

此外,檢視2023年京元電子各項產品佔營收的貢獻,封裝服務佔比為15.5%,由於主要都是來自於京隆的貢獻,因此此次的處分交易案,可以說是代表:京元電子將全面退出「封裝」業務。

京元電子決定全面退出「封裝」業務,慶龍認為這是明智的決定,畢竟晶圓代工廠商跨入到「封裝」業務,幾乎已經成為不可逆的產業趨勢,2021年9/5來自《鉅亨網》一篇標題為【〈觀察〉整合生態系供應鏈 晶圓代工廠各有盤算】的報導,相信就可看出一些端倪,其內容如下:

隨著先進製程逼近物理極限,朝先進封裝領域布局已成趨勢,包括台積電、三星、英特爾均積極投入,中芯也宣示將跟進,而聯電專攻成熟製程,則透過與封測廠結盟,整合生態系供應鏈,連近年來進軍半導體產業的鴻海集團,也以轉投資公司佈局高階封測。

摩爾定律在2D晶片微縮上,面臨越來越多挑戰,不足以支撐製程推進需求,透過Chiplet(小晶片)、異質整合、3D堆疊技術,可替摩爾定律「延壽」,也使封裝技術漸漸由傳統封裝走向先進封裝,朝系統級、晶圓級等先進封裝技術邁進。

也因此,台積電、三星、英特爾均積極跨入先進封裝領域,台積電去年即整合SoIC(系統整合晶片)、InFO(整合型扇出封裝技術)、CoWoS(基板上晶圓上晶片封裝)等為3D Fabric,以服務 Google、超微等金字塔頂端客戶的高階封裝需求,加速推進3DIC 先進封裝技術。

在半導體技術爭奪戰中,戰場已由晶圓代工先進製程,延伸至先進封裝,若能一路從前段做到後段先進封裝,打造一條龍的高度整合供應鏈,就能與客戶間達成更緊密的連結合作。

蘋果iPhone處理器訂單就是絕佳案例。早期三星以超薄的 PoP(Package on Package)多重晶片封裝技術,獨攬iPhone處理器訂單;但從A11處理器開始,台積電以全新的InFO(整合扇出型封裝)封裝技術作為敲門磚,一路獨拿iPhone處理器大單。

也因其在先進封裝技術上的成功,蘋果iPhone處理器訂單,從此由台積電獨霸一方。

而聯電近來已轉型佈局成熟製程與特殊製程代工,不再追求發展先進製程技術,也就沒有受限摩爾定律接近物理極限的壓力。

相較於台積電透過內部事業朝先進封裝領域邁進,聯電發展路線截然不同,加上一直以來均採取生態系供應鏈合作模式,藉由換股與頎邦結盟,除能掌握封測產能,強化上下游整合,也可省去龐大的資本支出壓力。

本文From《投資家日報》2024年4/29

當時京元電子(2449)股價在98.9元

至今最高漲至139元,2個多月漲幅40%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888