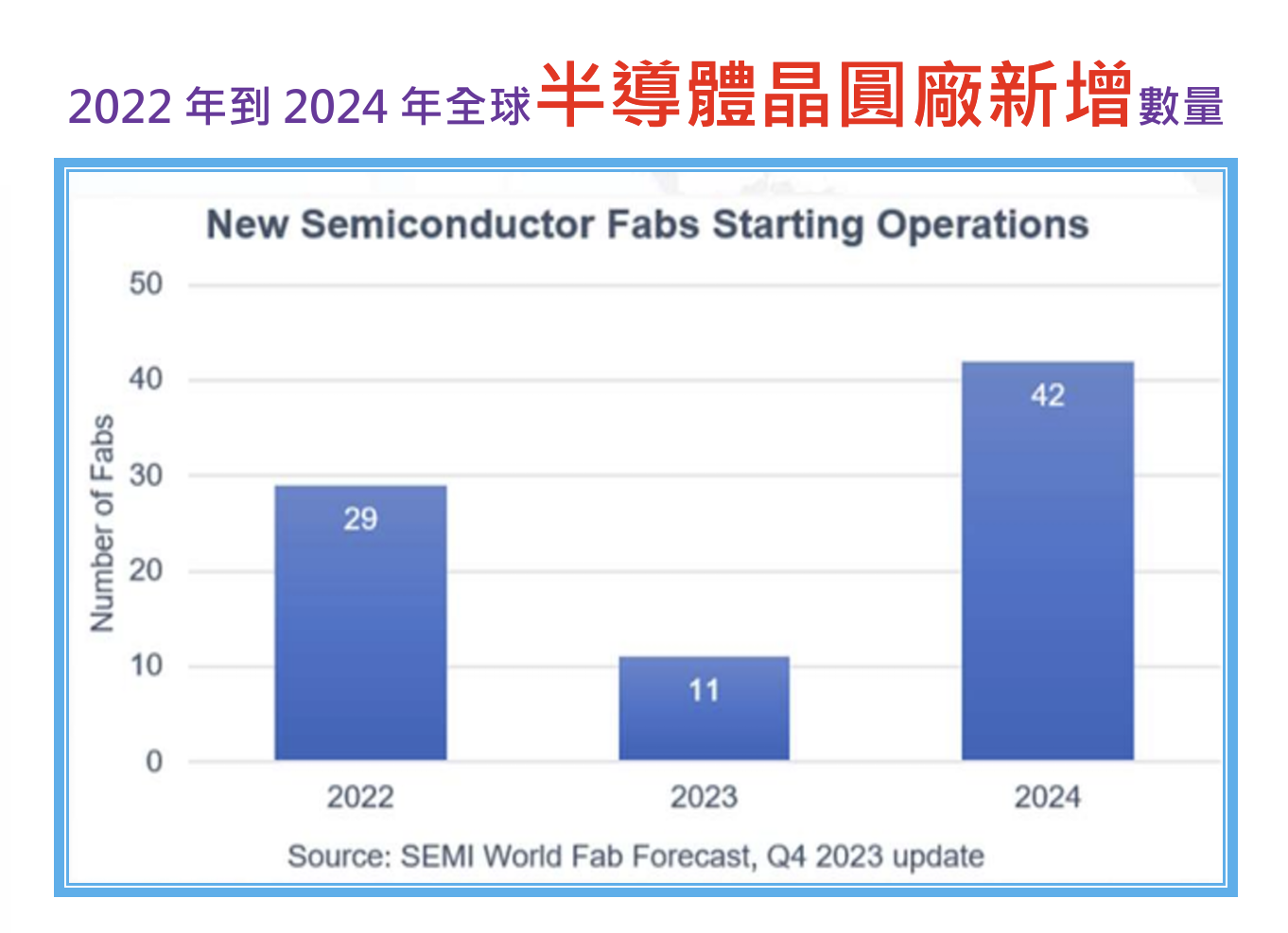

2024年對全球半導體產業而言,是一個充滿機會與挑戰的一年,雖然AI、智慧車、物聯網等新市場應用蓬勃發展,但全球新增半導體晶圓廠的數量,也高達42座,相較於2022年的29座,與2023年的11座,2024年新增幅度不僅相當驚人,更埋下2025年半導體產業的競爭壓力。

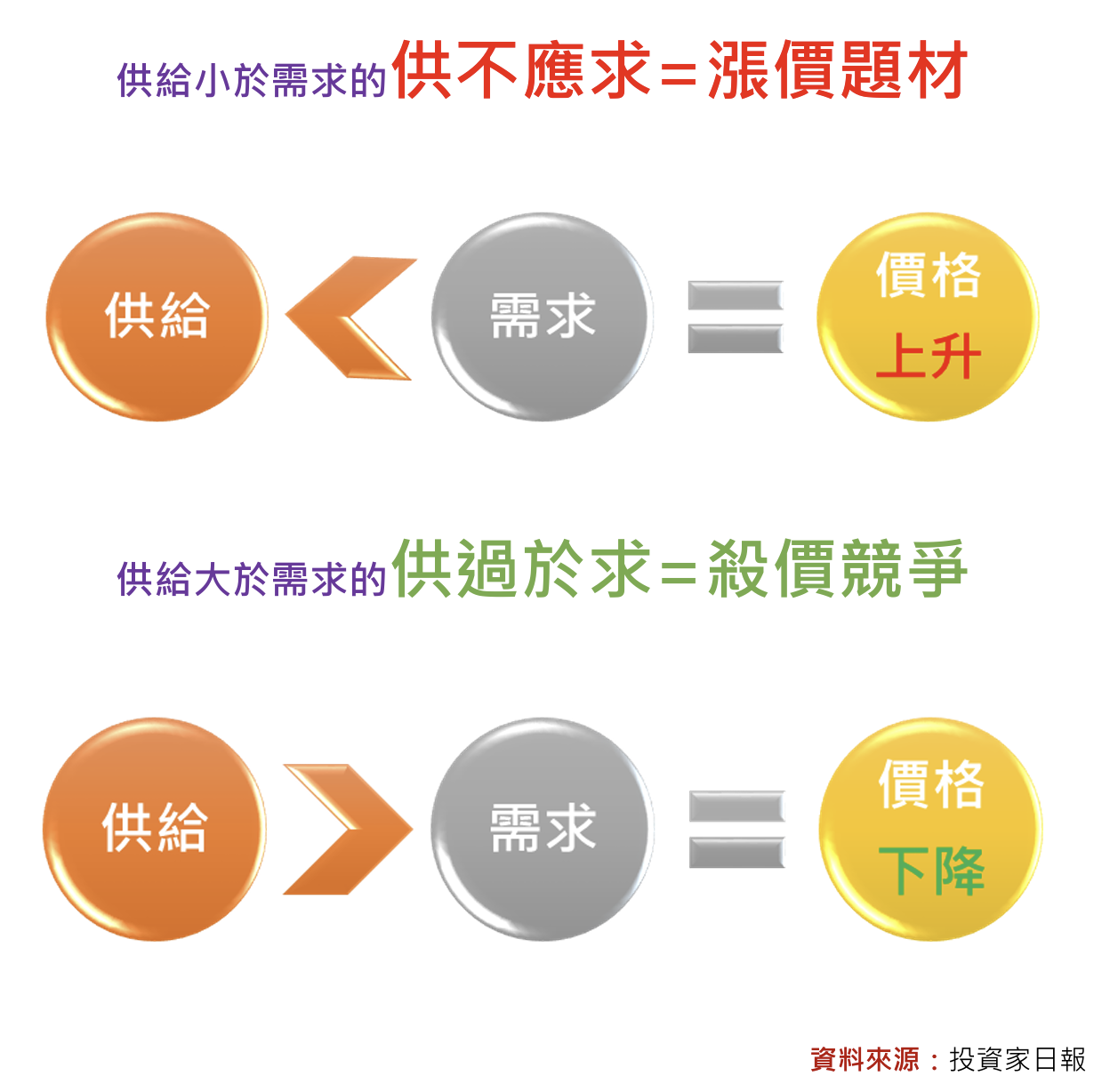

產業分析的基本邏輯,就是探討「供給」與「需求」之間的關係,因為這不僅將決定產品價格的走升或走跌,更將牽動相關廠商獲利的提升與下滑。

當「供給」小於「需求」時,就會造成供不應求的漲價題材,不僅會直接推升產品價格上升,更會帶動相關廠商營運的水漲船高。

反之,當「供給」大於「需求」時,供過於求的殺價競爭就容易伴隨而來,而相關廠商則會開始面臨較大的競爭壓力。

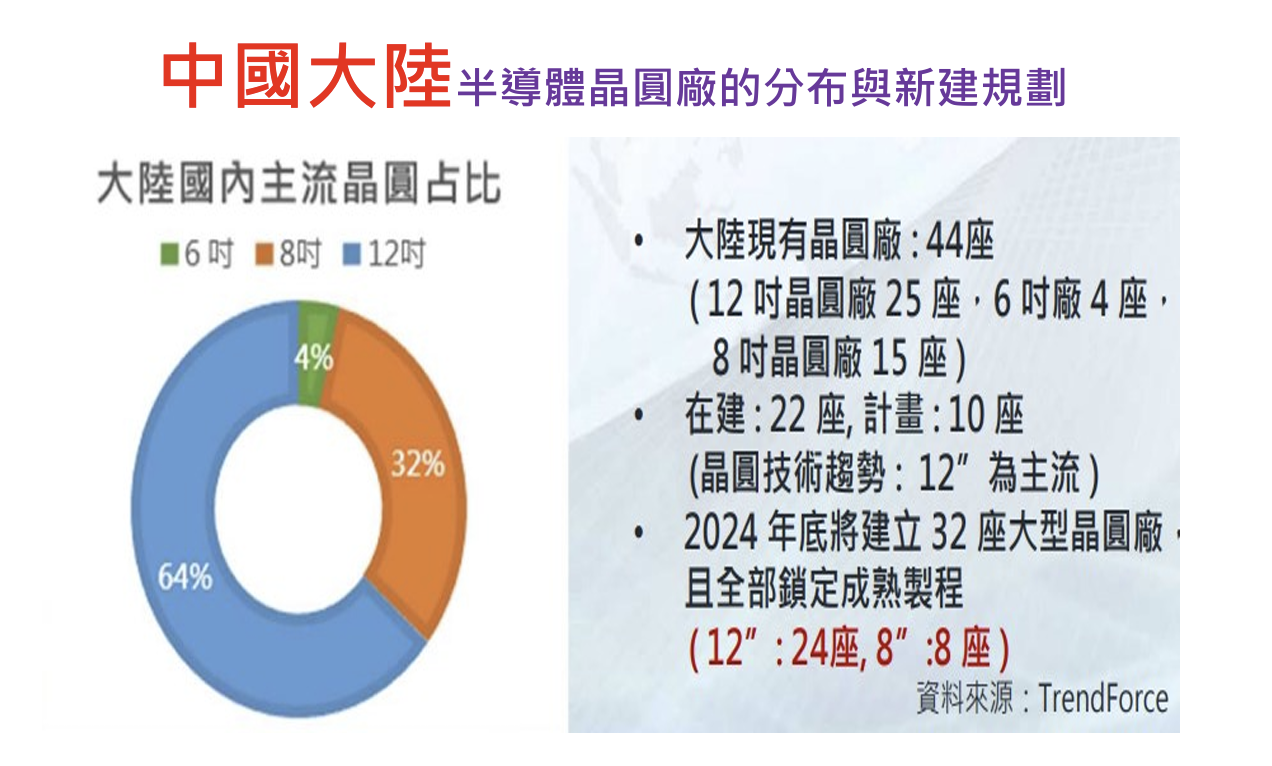

然而,欣慰的是,2024年全球雖然將新增42座半導體晶圓廠,其中有高達32座都集中在中國大陸,但由於全部鎖定28奈米、40奈米與55奈米的成熟製程,包含24座12吋晶圓廠,與8座8吋晶圓廠,因此對於以先進製程為主的台積電(2330),將不會產生直接的競爭壓力,但對以成熟製程為主的聯電(2303),將會產生較高的不確定風險。

此外,值得一提的是,2024年中國大陸將新增32座晶圓廠的數量,就相對數字而言,確實相當驚人,畢竟中國大陸現有的晶圓廠數量也只有44座,相當於在未來一年內就要在中國境內新增72%晶圓廠數量。

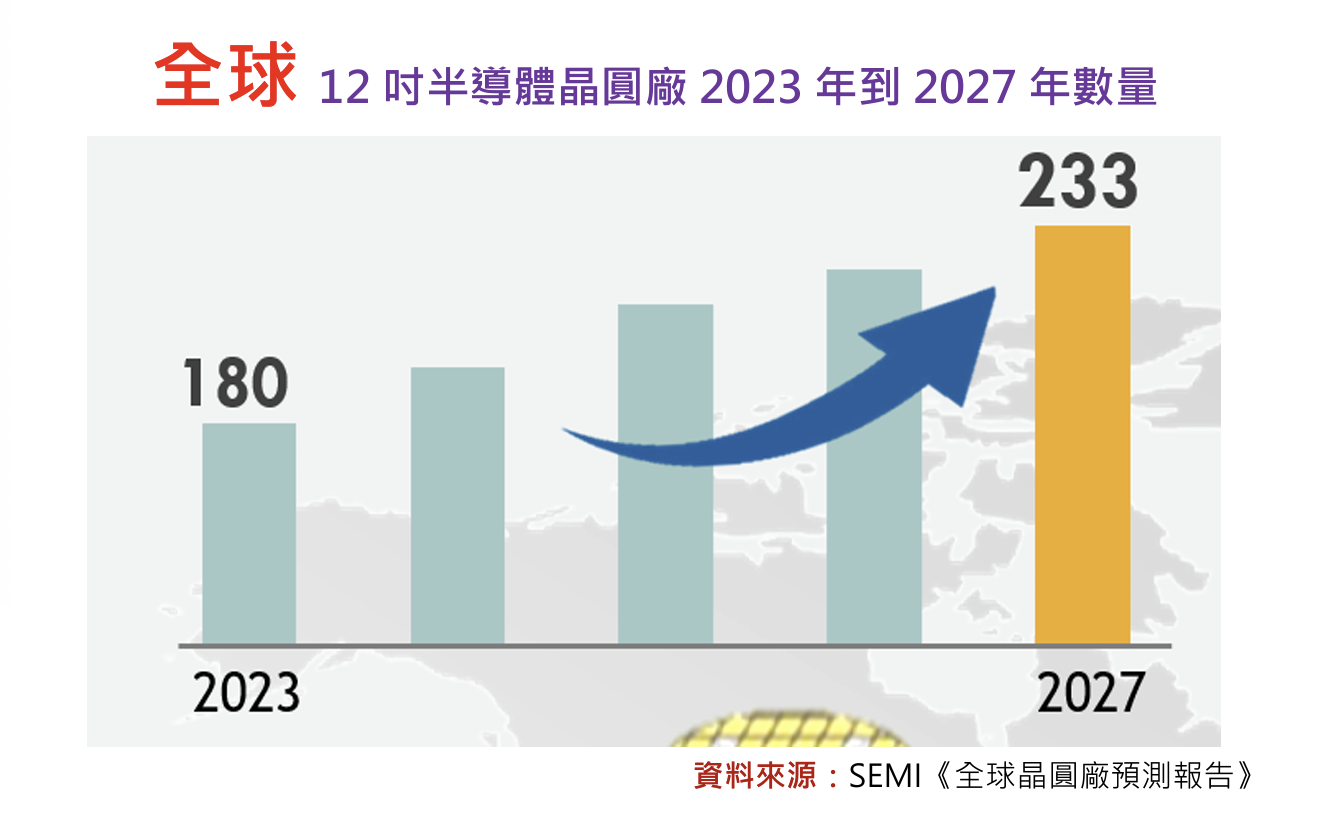

不過若以全球2023年合計有180座12吋晶圓廠的數量規模來看,2024年中國新增24座12吋晶圓廠的幅度僅達到13%,此外,若把時間拉長到2027年,由於全球12吋半導體晶圓廠的數量將成長到233座,因此2024年中國大陸新增的半導體晶圓廠數量,也都在有點高,但又不至於太高的成長範圍內。

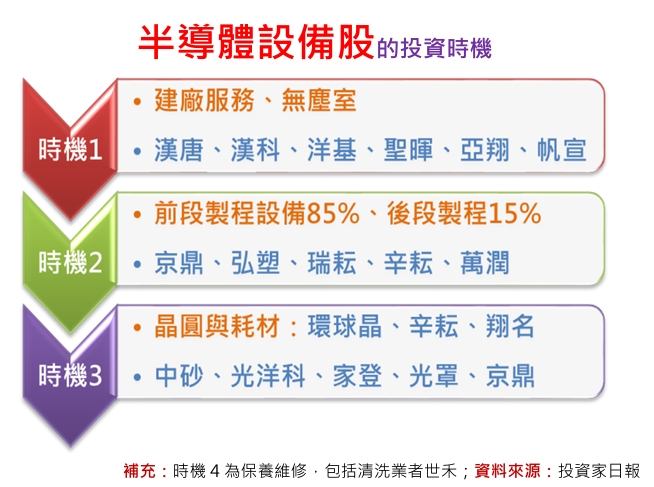

本文From《投資家日報》2024年3/11

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888