電池組裝大廠順達(3211),不僅連續兩個交易日亮燈漲停,近期股價更從8/6的最低點91.2元,上漲到12/5的最高點240元,雖然4個多月以來的最高漲幅已高達163%,但從長期的趨勢來看,美國投資大師巴菲特的兩段名言,或許能為這一筆投資分析,做出合適的註解。

談到順達(3211)越來越具備是一個美妙的事業,可從三方面來思考:

- 擁有龐大的土地資產。

- CEO承諾2020年到2029年未來的10年,現金股利至少5元以上。

- BBU的轉機題材:

2024年12/26一篇來自《財訊快報》標題為【美系一線CSP需求大旺,順達BBU出貨翻倍爆發,明年本業獲利衝鋒】的報導,摘錄重點如下:

鋰電池模組大廠順達(3211)近年全力搶攻資料中心備援電池(BBU)市場,並透過國內系統大廠台達電(2308)、光寶科(2301)交貨美系一線CSP大廠,成為本業成長的主要動能,今年非IT業務佔比逾15%,明年則可達20-30%之間。

AI伺服器即將進入GB200時代,GB300也呼之欲出,因應高功率與高穩定度的需求,BBU已成為AI伺服器的標準配備,且GB300更將BBU納入整體設計中,也由於BBU設計的複雜度大幅提升,產品單價較之筆電鋰電池模組高出數十倍,成為業者兵家必爭之地。

據悉,今年起,順達BBU受惠AI伺服器需求旺盛,美系一線CSP大單入袋,接單呈現高達三位數的跳躍式成長,在筆電鋰電池模組業務衰退,LEV兩輪電動車電池市場尚處低迷、ESS儲能系統持穩之際,AI資料中心BBU的大成長,成為穩定本業的中流砥柱。

順達指出,筆電鋰電池模組面臨產業處於高原期,加上中國大陸的殺價競爭,不論是產品價格與利潤皆處於下行階段,因此該公司積極轉型非IT領域,以穩定營收與毛利率。

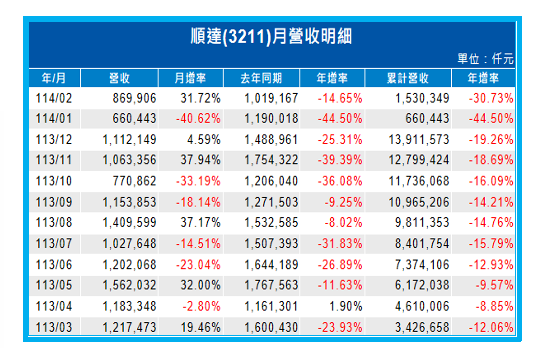

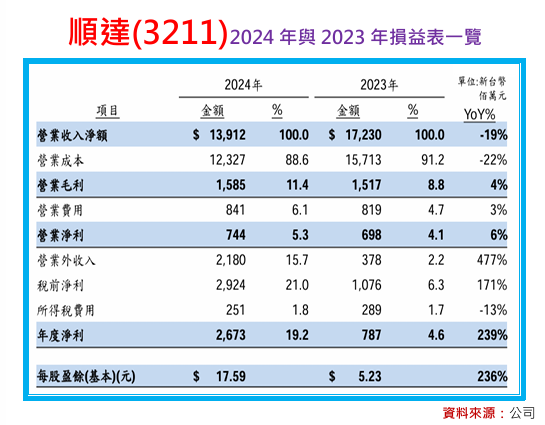

資料顯示,順達今年前11月合併營收128億元,較去年同期下滑18.7%,但因BBU帶動非IT業務起飛,前三季毛利率逆勢提升2.51個百分點,帶動營業利益達6.23億元,年增率15.8%,加上業外有A7機場捷運產業專用區土地開發利益挹注,前三季EPS 16.67元。

進入第四季,根據該公司自結損益,累計10、11月EPS 0.6元,累計前11月EPS為17.27元。

展望明年,筆電鋰電池模組業務估計仍處於下滑格局,但在BBU業務持續跳升,LEV業務自谷底翻揚,整體非IT業務的比例可望從今年的逾15%,提升到20%以上,上探30%;法人評估,順達由於透過供貨台達電、光寶科等打進美系一線CSP市場,是明年GB200、GB300伺服器BBU商機爆發的最大受惠者,評估BBU貢獻之營收與獲利都有翻倍的機會,以今年本業貢獻之每股盈餘約在5元左右,明年有機會貢獻逾一個股本。

本文From《投資家日報》2024年12/27

現在訂購,不但可加入日報專屬Line群

更可免費回看五天日報

【日報預覽圖】:

🎯《孫慶龍xAI小琳》訂購流程

👉 https://smart.businessweekly.com.tw/Event/InvestorDaily/dist/step/index.html

🎯《孫慶龍xAI小琳》常見Q&A

👉 https://smart.businessweekly.com.tw/Event/InvestorDaily/dist/qa/index.html

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888