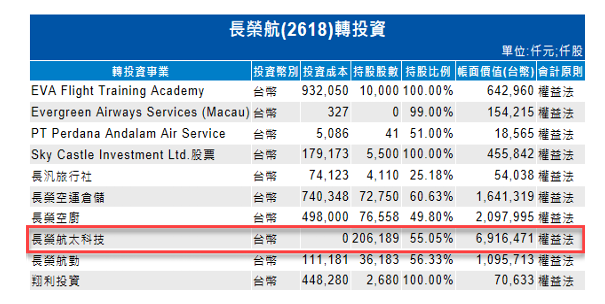

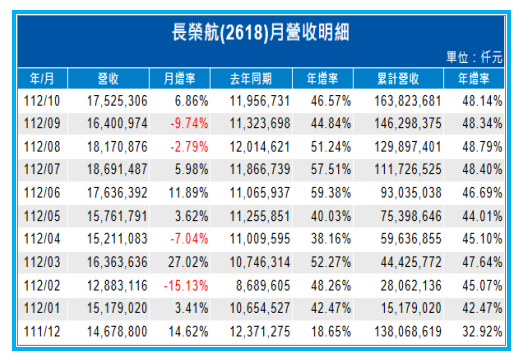

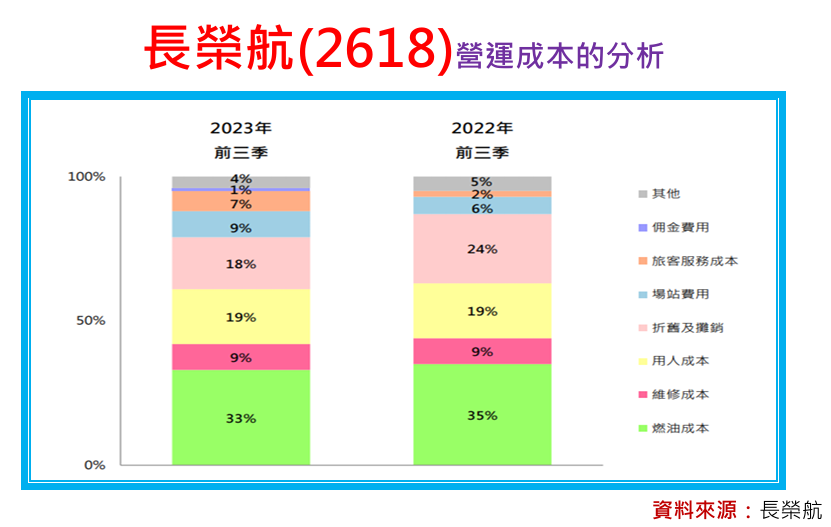

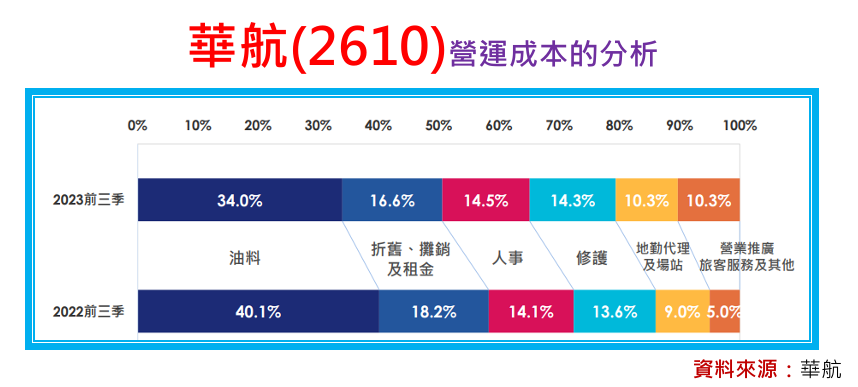

長榮航的「維修成本」占成本只有9%,遠遠低於華航2023年前三季的14.5%,一方面呼應了11/23日報所闡述的競爭優勢,就是持股55%的子公司、被譽為亞太地區最有影響力的飛機維修公司的長榮航太(2645),另一方面也大幅奠定了長榮航在成本上的優勢。

此外,「燃料成本」的部分,這兩年兩家航空公司都出現下滑的狀況,長榮航從2022年前三季的35%,下降至2023年前三季的33%,華航從2022年前三季的40%,下降至2023年前三季的34%,主要是受惠油價下滑,與新飛機加入營運,燃油效率更佳所致。

至於影響固定成本最大的「折舊費用」,長榮航從2022年前三季的24%,下降至2023年前三季的18%,華航從2022年前三季的18.2%,下降至2023年前三季的16.6%,有助於獲利的提升。

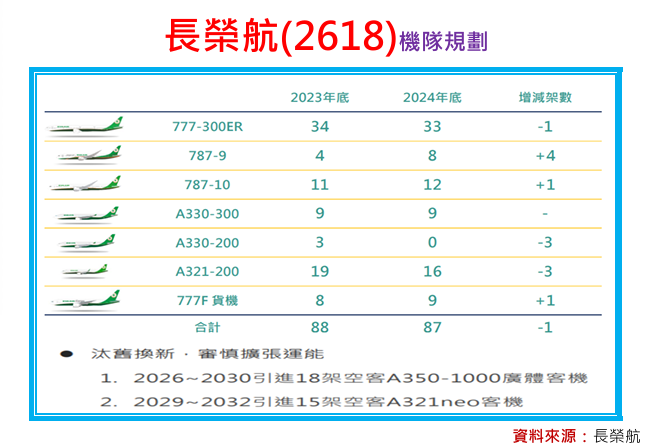

展望未來,由於長榮航較大的購機規劃,是放在2026年到2030年引進18架A350-1000廣體客機,與2029年到2032年引進15架A321neo客機,因此合理預估2024年到2025年,將可持續維持較低的「折舊費用」,與較高的營業利益率。

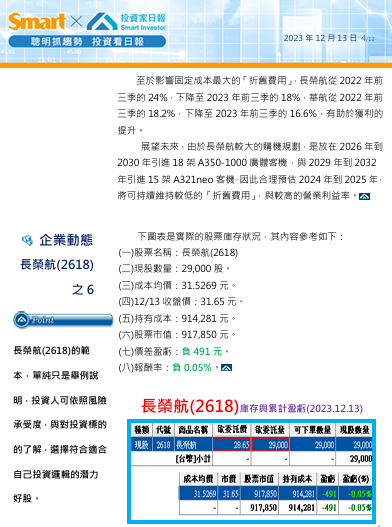

下圖表是實際的股票庫存狀況,其內容參考如下:

(一)股票名稱:長榮航(2618)

(二)現股數量:29,000股。

(三)成本均價:31.5269元。

(四)12/13收盤價:31.65元。

(五)持有成本:914,281元。

(六)股票市值:917,850元。

(七)價差盈虧:負491元。

(八)報酬率:負0.05%。

本文From《投資家日報》2023年12/13

當天長榮航(2618)股價在31.65元

至今最高漲至48.3元,不含股利漲幅已達52%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888