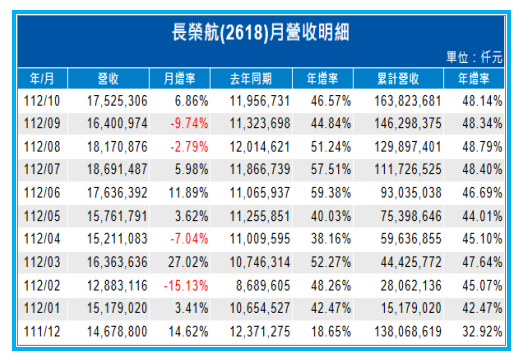

成立於1989年的長榮航(2618),目前的營收規模與台灣老牌的華航(2610)相當,近四季營收落在1857億元,主要有三大核心業務,包括客運(約佔營收70%)、貨運(約佔營收20%),維修與空廚(約佔營收10%)。

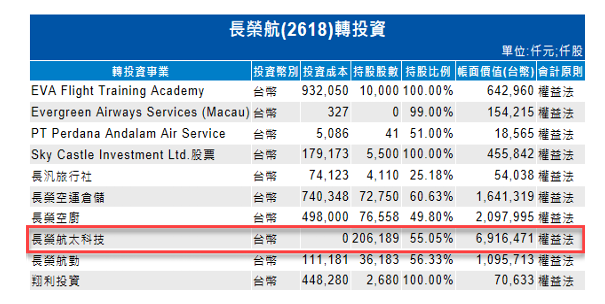

值得一提的是,相較於同業,長榮航有一個很大的競爭力,就是來自於持股55%的子公司長榮航太(2645),這是一家被譽為亞太地區最有影響力的飛機維修公司。

2021年7/24來自《經濟日報》一篇標題為【長榮航太準備上市 當年張榮發兩個關鍵決策讓它成為最強飛機維修廠】的新聞報導如下:

長榮航空成立之初,機隊建置的規劃為飛長程的波音747、區間航線的波音767以及MD-11,長久以來,航空公司最怕機隊機型太亂,維修營運成本高,但多數的航空公司受制於各項因素,不但機隊亂,引擎也會有不同廠牌的問題。

「張總裁當年從海運跨入到航空,雖然被外界一路唱衰海軍變空軍,但因為他懂船,知道維修這件事情的成本對未來營運影響很大。因此機型雖然三種,但引擎他全部選奇異,降低維修成本,這在當年是很大膽的決定,卻奠定了長榮航空在成本上的優勢。」該人士分析。

此外,張榮發為了掌握維修才能掌握飛安,堅持航空公司成立時就直接重金投資機務維修中心,自己建立維修量能,又因為引擎都選奇異,再決定要讓機務部門切割出來成立公司,專門維修飛機,並引進奇異的資金入股20%。也因為有奇異入股,不但讓長榮航太被指定為奇異亞洲指定維修廠,吸收更多歐美技術,更帶進其他的業務量,一路壯大。

真正讓長榮航太一戰成名的是過去曾替波音公司改裝全球唯一的747超大型貨機Dreamlifters,長榮航太創下全球第一,技術含金量更上層樓,後來獲得波音20架767-300客機改貨機的合約,近年來也陸續交機,改裝業務在國際揚名。一位曾待過航空維修界的人說,長榮航太的維修實力在國際間已經是擠身最強之列。

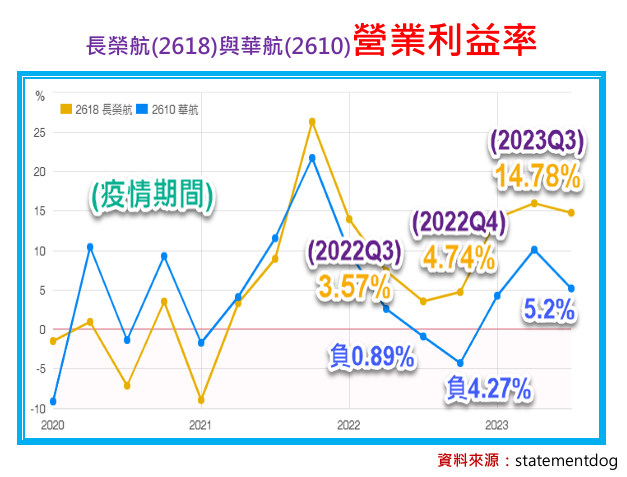

上述所言「奠定長榮航在成本上的優勢」,也具體直接反映在代表本業獲利的營業利益率表現上,扣除疫情期間的營運,長榮航(2618)的營業利益率長期以來都優於華航(2610),即使2022年Q3與Q4華航的營業利益率,掉到代表賠錢的負0.89%與負4.27%,長榮航依然仍夠繳出3.57%與4.74%的獲利水準,一來一往之間,整整相差了5%~8%營業利益率。

時序進入到2023年Q3,長榮航的營業利益率為14.78%,相較於華航的5.2%,兩家公司相差了9.58%營業利益率的差距,換言之,每100億元的營收,兩家公司的營業利益就相差了9.58億元。

本文From《投資家日報》2023年11/23

當時長榮航(2618)股價在32.2元

至今最高漲至48.25元,波段漲幅已達49%

【日報預覽圖】:

財報魔法師

孫慶龍

-

演講或合作事宜

daniel@sie.com.tw -

飆股基因Line

@smartapp -

投資家日報Line

@smart888